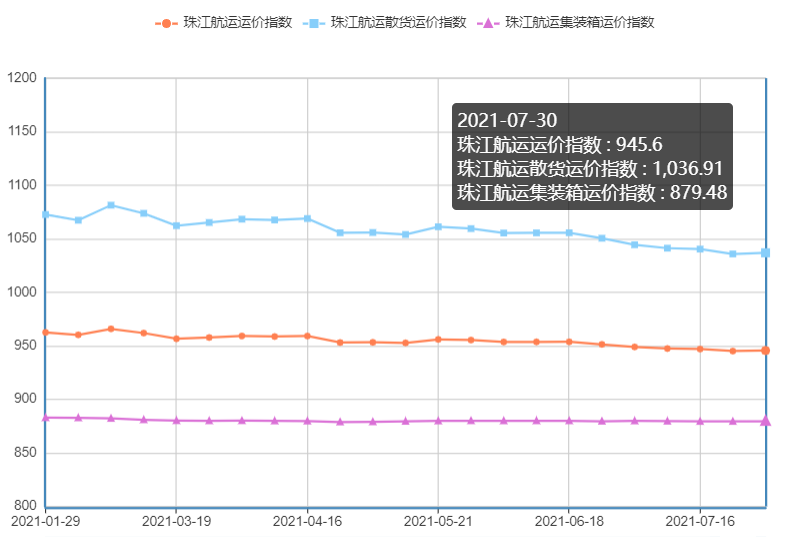

2021年7月30日,广州航运交易所发布的珠江航运综合运价指数报收945.6点,较上期上涨0.5点。本期珠江航运集装箱运价指数报收879.48点,较上期上涨0.09点;珠江航运散货运价指数报收1036.91点,较上期上涨1.07点。

集运市场方面,本期内河内贸、内河外贸航线运价指数均有所提涨,带动集指上行。散货方面,本期煤炭、水泥航线运价指数止跌转涨,带动散指回升。集散双指上行带动综指回升。

图1 珠江航运运价指数

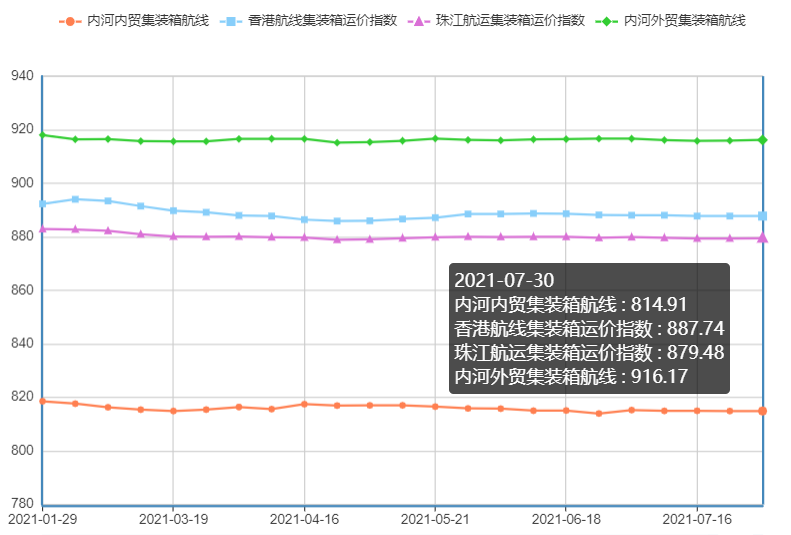

2021年7月30日,广州航运交易所发布的珠江航运集装箱运价指数报收报收879.48点,较上期上涨0.09点。

内河内贸方面,本期市场表现不活跃,运价指数环比上涨0.001%,基本与上期持平。其中黄埔-南沙航线运价指数环比上涨0.276%,南沙/黄埔/虎门-珠海航线运价指数环比下跌0.239%,其它航线保持平稳。

内河外贸方面,传统运输旺季来临,本期运需继续上行,运价指数环比上涨0.028%。中山-南沙、肇庆-南沙和黄埔-南沙环比均有所上涨,其中黄埔-南沙航线涨幅0.319%最大,佛山-深圳西航线运价指数环比下跌0.138%。

本期香港集装箱航线运价指数整体保持平稳。

图2 珠江航运集装箱运价指数

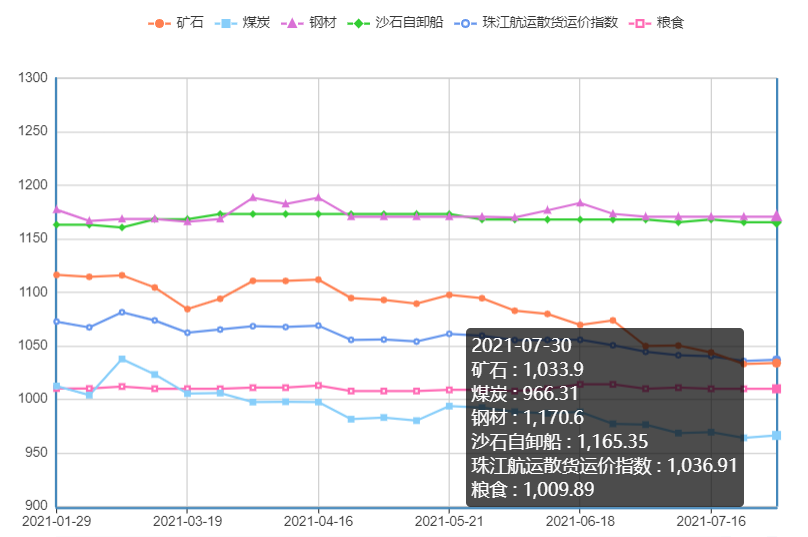

2021年7月30日,广州航运交易所发布的珠江航运散货运价指数报收1036.91点,较上期上涨1.07点。

煤炭方面,下游部分用户采购需求提升,市场货盘释放,本期煤炭航线运价指数转为上涨,环比涨幅0.231%。珠海-贵港、黄埔-佛山、黄埔-佛山、黄埔-贵港航线运价指数环比均有所上涨,其中珠海-贵港以1.515%的幅度领涨;虎门-佛山和珠海-佛山航线环比分别下跌0.696%和0.371%。

矿石方面,近来受限电影响,窑磨生产受限,水泥供应趋紧,本期贵港-南沙水泥航线运价指数有所回升,环比上涨0.317%,带动矿石航线运价指数整体上升0.088%。

本期钢材、粮食及砂石自卸船航线运价指数整体保持平稳。

图3珠江航运散货运价指数

市场综述

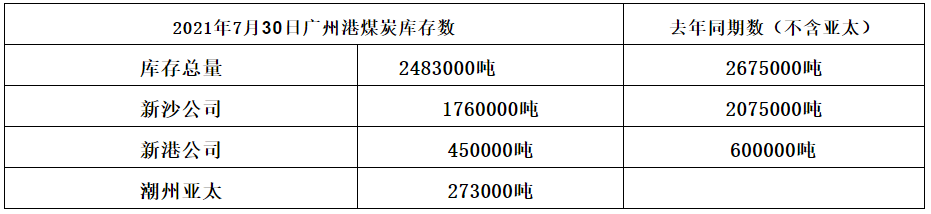

煤炭市场方面。由于煤炭60%以上的终端消费是用来发电,因此火力发电量的季节性变化对煤炭需求的影响较大。根据历年数据来看,煤炭消费有明显的季节性,每年的6月至8月,由于天气的原因,火电的发电量持续上升,进入9月后将逐步回落。根据近5年的统计数据来看,9月火电发电量环比8月平均下滑16%左右,也就是说仅火力发电量的下降导致9月煤炭消费可能环比下滑10%左右,煤炭价格往往在8月中下旬就触顶回落。今年由于电厂的库存偏低,即便电厂补库及煤炭储备可能会使得煤价下跌缓慢,但是无法改变煤价自高点回落的趋势。短期来看煤炭市场依然紧张,但是从中长期来看,随着消费旺季临近结束,新产能的陆续投放,中央和地方多层面布局减碳控污和节能降耗工作的实施,煤炭市场将出现供应增长和需求下降的现象,供需错配的局面将得到改善,煤价将从高位回落。

表1 广州港煤炭库存

数据来源:广州华南煤炭交易中心

钢材市场方面。本周广州市场热卷价格震荡盘整,需求表现不佳。目前主导钢厂4.75mm以上普卷价格在5800-5820元/吨,低合金卷价格在5960-5980元/吨之间,整周广州热卷价格较上周小幅上涨10元/吨。市场方面,本周期货震荡为主,市场心态观望情绪浓厚,且由于需求维持偏淡,整周市场成交表现不佳且较上周略有转差。资源方面,虽限产、限电消息释放,但目前本区域主流钢厂流入量影响不大,且随着新资源到达,现市场现货库存进一步增加,据同口径了解,现本地热卷库存在72.45万吨左右,较上周增加3.15万吨左右。综合来看,目前下游需求表现清淡,现货价格多随期卷波动,预计下周本地热卷价格继续维持震荡盘整。

表2 主要钢材品种价格变化

数据来源:我的钢铁网

水泥市场方面,全国水泥价格指数(CEMPI)报收139.29点,同比上涨2.25%,环比下跌0.03%。长江水泥价格指数(YRCPI)报收141.46点,同比上涨4.37%,环比持平。全国熟料价格指数(CLKPI)报收129.31点,同比上涨1.06%,环比持平。近期水泥行业动态:上周全国重点城市水泥均价418元/吨,周环比下降3.9元/吨,年同比低8.5元/吨,价格回落区域主要是河北、山东、湖北、重庆、贵州和西藏,幅度10-70元/吨;上涨区域广西、浙江温州,幅度20-30元/吨。7月中下旬,受台风、降雨和高温天气影响,国内水泥市场需求恢复缓慢,局部地区如河南遭遇罕见洪涝灾害,市场需求基本停滞,全国水泥出货率环比阶段性下滑,水泥价格延续弱势运行,但降幅有所收窄。鉴于近期广西、云南、浙江和湖南等个别区域出现限电情况,水泥价格已有上调动力,以及经过前期持续的大幅下调后,多数地区价格筑底,预计7月底8月初,随着下游需求逐步恢复,水泥价格将会企稳,部分地区将迎来反弹,关注短期限电政策变化。

图4 全国以及珠江-西江水泥价格指数走势数据

来源:水泥研究院

沙石方面。2021年上半年,全省各区域河砂购进价表现不一,珠三角和粤东地区价格上升,尤其是珠三角地区涨幅较大,粤北和粤西地区价格小幅下降。全省河砂购进价总体上升,但略低于去年同期水平,均价为(每立方米,下同)218元,环比(与2020年下半年比,下同)上升2.91%,同比微降0.37%。其中,珠三角和粤东地区购进价均为240元,环比分别上升12.85%和4.39%,同比分别上升22.38%和2.94%;粤西和粤北地区购进价分别为200和192元,环比分别下降1.66%和5.33%,同比分别下降3.88%和17.15%。在市场供需关系变动下,预计全省下半年砂石、水泥等建材价格总体呈先弱后强走势运行。

广州航运交易所供稿

2021年8月2日

粤公网安备 44010402001471号

联系地址:广州市沿江中路263号 邮编:510110

粤公网安备 44010402001471号

联系地址:广州市沿江中路263号 邮编:510110