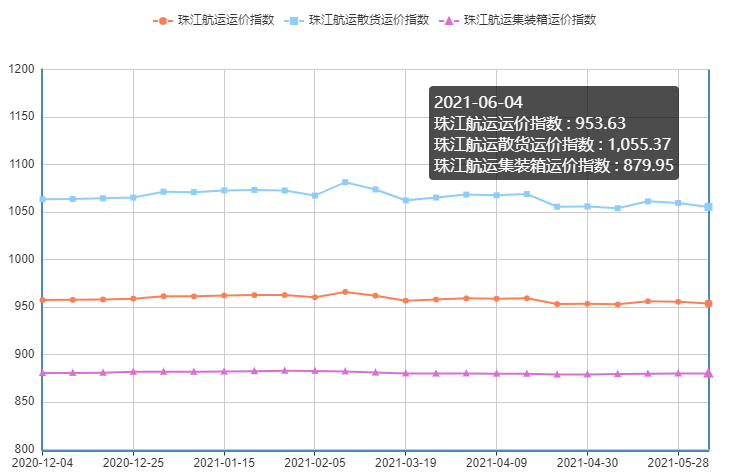

2021年6月4日,广州航运交易所发布的珠江航运综合运价指数报收953.63点,较上期下跌1.78点。本期珠江航运集装箱运价指数报收879.95点,较上期下跌0.08点;珠江航运散货运价指数报收1055.37点,较上期下跌4.13点。

集运市场方面,本期内河内贸、内河外贸航线运价指数延续跌势,香港航线运价指数微弱上涨,集指整体由涨转跌。散货方面,本期煤炭、水泥、钢材、粮食航线运价指数下滑,拖累散指下跌。综指受集散双指影响继续下行。

图1 珠江航运运价指数

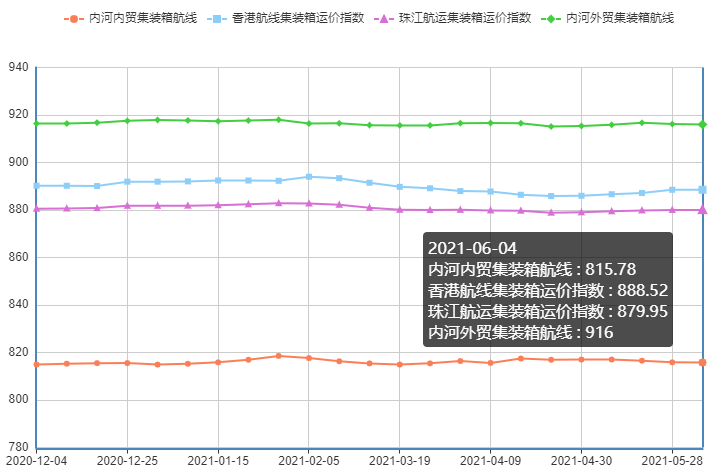

2021年6月4日,广州航运交易所发布的珠江航运集装箱运价指数报收879.95点,较上期下跌0.08点。

内河内贸方面,本期内河内贸集装箱运价指数整体延续跌势,环比跌幅0.011%。本期各航线涨跌不一,市场表现较为活跃。其中黄埔-南沙、南沙/黄埔-佛山、南沙/黄埔/虎门-珠海航线运价指数环比有所上涨,以黄埔-南沙涨幅0.276%最大。南沙/黄埔/虎门-贵港、南沙/黄埔-肇庆和南沙/黄埔/虎门-梧州航线运价指数环比有所下跌,南沙/黄埔/虎门-梧州航线跌幅0.266%最大。

内河外贸方面,盐田港受疫情影响,码头拥堵,遭班轮公司停航跳港,连带深圳西港口、南沙港的集装箱出口也受到影响。本期内河外贸航线运价指数继续下跌,环比跌幅0.02%。南沙/黄埔-深圳西航线运价指数环比下跌0.138%,贵港-南沙航线运价指数环比上涨0.035%。

本期香港集装箱供需平稳,香港航线运价指数环比上涨0.001%,基本与上期持平。其贵港-香港航线运价指数环比上涨0.018%,其他航线保持平稳。

图2 珠江航运集装箱运价指数

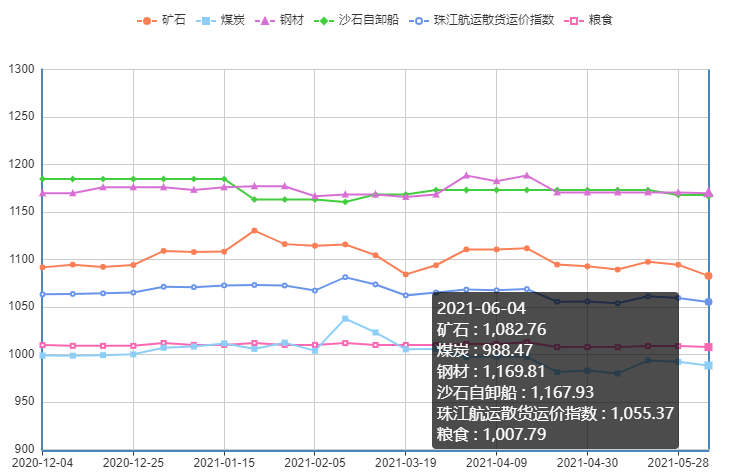

2021年6月4日,广州航运交易所发布的珠江航运散货运价指数报收1055.37点,较上期下跌4.13点。

煤炭方面,煤价有所上涨,但市场以刚需采购为主,运输市场商谈偏弱,近期“龙舟水”降雨多,中小河流发生超警洪水,不利于水路运输。本期煤炭航线运价指数弱势下行,环比下跌0.381%。其中珠海-贵港、黄埔-佛山、黄埔-贵港、南沙-佛山等航线运价指数下滑,以黄埔-贵港航线跌幅1.446%最大;南沙-江门、虎门-佛山、虎门-清远航线运价指数上涨,以虎门-佛山航线运价指数涨幅0.587%最高。

矿石方面,受疫情及强降雨天气影响,水泥库存上升,出货减少,运价承压,本期贵港-南沙水泥航线运价指数继续下跌,环比跌幅3.476%,影响矿石航线运价指数整体下滑1.07%。

钢材方面,钢价持续回落造成下游观望心态上升,市场需求有所放缓,本期钢材航线运价指数整体下跌0.067%。其中南沙-乐从航线运价指数环比下跌0.73%,黄埔-乐从航线运价指数环比上涨0.517%。

粮食方面,本期南沙-梧州航线航线运价指数环比下跌0.518%,受此影响,粮食航线运价指数整体下滑0.104%。

本期砂石自卸船运价指数整体保持平稳。

图3珠江航运散货运价指数

市场综述

煤炭市场方面。5月 17日,发改委、安监局等四部委联合下发的《煤矿生产能力管理办法》,可以超产10%,与部分煤炭企业沟通后,可以按照月度产量上限增加500-800万吨。进口方面,印尼“斋月”过后,水灾影响也结束后,出口中国的印尼煤会有增量。此时,需求端也不赖,我国华东、华南各地用电量猛增,制造业表现强劲。由于担心煤价上涨,电厂补库拉煤策略发生改变,由往年的五六月份提前存煤,变为刚性拉运,用多少拉多少、补多少。今夏用煤高峰,依靠特高压等清洁能源发力,加之对煤炭的刚性采购和拉运,确保火电机组安全运行。这样做,的确能避免煤价暴涨。但电厂持续不停的小规模补库,会促使煤价一直保持中高位徘徊。

表1 广州港煤炭库存

钢材市场方面。展望6月钢市,钢材供给或呈现小幅扩张态势。国家统计局数据显示,2021年4月,全国粗钢日均产量为326.17万吨,再创历史新高。我的钢铁网专家预估,5月粗钢产量为330万吨左右,6月全国粗钢日均产量将继续环比小增。一方面,由于铁矿石等原材料价格相对偏高,当前钢厂效益降低,且在环保及“去产能”约束下,钢铁产量将难以明显扩张。另一方面,6月处于钢厂传统生产旺季,钢铁产量通常处于年内最高水平。钢材需求则不及预期。在宏观政策不追求强刺激,以及高温多雨天气的影响下,6月国内钢材需求或表现一般。综合来看,钢市供需关系或相对平衡,6月钢价或呈现震荡运行。

表2 主要钢材品种价格变化

数据来源:我的钢铁网

水泥市场方面,全国水泥价格指数(CEMPI)报收156.83点,同比上涨5.88%,环比上涨0.08%。长江水泥价格指数(YRCPI)报收168.9点,同比上涨7.23%,环比持平。全国熟料价格指数(CLKPI)报收137.43,同比下跌3.94%,环比下跌0.97%。5月份市场需求受雨水天气影响冲高回落,水泥价格小幅下行。综合来看,6月份雨季持续,建筑工地开工率将下降,市场整体需求持续下滑。而由于夏季错峰停窑、限电限产等因素,供应端由强转弱,熟料运转率或将再次下降。而熟料库存累库趋势不减,抑制水泥行情,预计6月份全国水泥价格会将有所回落。

图4 全国以及珠江-西江水泥价格指数走势

数据来源:水泥研究院

沙石方面。2021年3月以来,全国砂石价格普遍出现上涨现象,其主要原因是因为“新冠疫情”逐步得到控制,2020年积压需求释放导致。但由于供应端并没有出现太大变化,本轮砂石价格上涨在大部分地区表现为小幅上涨或小幅回升。与众不同的是长江流域砂石价格,在3月中旬至5月中旬的两个多月期间,出现超平均水平的大幅度上涨,据砂石骨料网《行情通》统计,长江下游砂石骨料消费地砂石价格在两个月内最多上涨超20%,部分规格上涨接近30%。面对如此巨大涨幅,砂石骨料网数据中心对长江沿线砂石市场进行了深入调查。对应价格暴涨的市场行情,长江流域砂石市场存在了以下几个令人感到疑惑的现象:一,越往长江上游砂石价格涨价幅度大幅缩减;二,长江沿线砂石矿山生产并没有出现大规模停产,反而有部分矿山的产量有所上升;三,长江流域市场需求普遍较为稳定,仅有随市场波动、年后开工潮等因素引起的小幅需求回升。本次长江流域砂石涨价,是一次经典的非典型性“海运驱动、需求转移”价格暴涨现象,其主要原因是目标市场由于外部原因造成的需求缺口所致。

广州航运交易所供稿

2021年6月7日

粤公网安备 44010402001471号

联系地址:广州市沿江中路263号 邮编:510110

粤公网安备 44010402001471号

联系地址:广州市沿江中路263号 邮编:510110