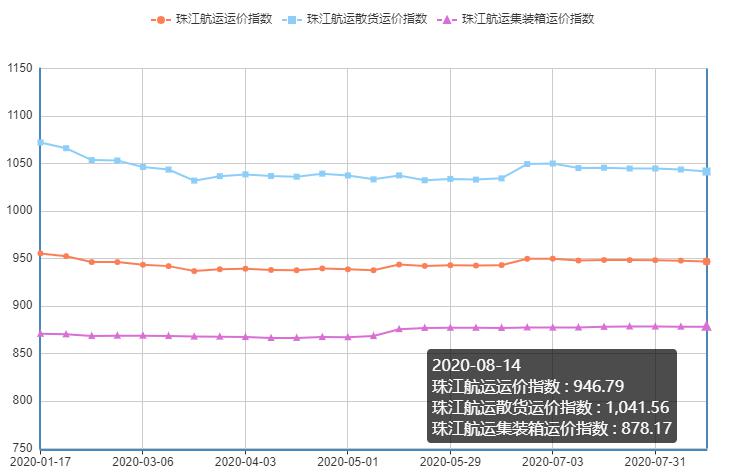

2020年8月14日,广州航运交易所发布的珠江航运综合运价指数报收946.79点,较上期下跌0.94点。本期珠江航运集装箱运价指数报收878.17点,较上期下跌0.07点;珠江航运散货运价指数报收1041.56点,较上期下跌2.14点。

从中国到美国的集装箱海运费本周继续攀升,中国到美国西海岸的运价更是创下历史新高。根据FREIGHTOS发给信德海事网的FREIGHTOS BALTIC INDEX(简称FBX)简报中的最新数据显示,自上周以来,中国到美西海岸航线集装箱运价上涨了11%,创下了3058美元/FEU的历史新高相较于去年同期也大幅提高了110%。中国-美国东岸运价也出现了3%的小幅提升至 3466美元/FEU,相较于去年同期也大涨了30%。值得一提的是,本次运价以惊人的速度攀升,并不是因为船舶运力供给太少,而是因为(美国)进口需求太大。

集运市场方面,市场整体需求仍旧疲软,本期除内河内贸航线运价指数略有回升外,内河外贸和香港航线运价指数延续跌势,影响本期集指继续走弱。散货市场方面,受煤炭、钢材航运需求下降影响,本期散指继续下行。集散指数延续低迷,综指持续回落。

图1 珠江航运运价指数

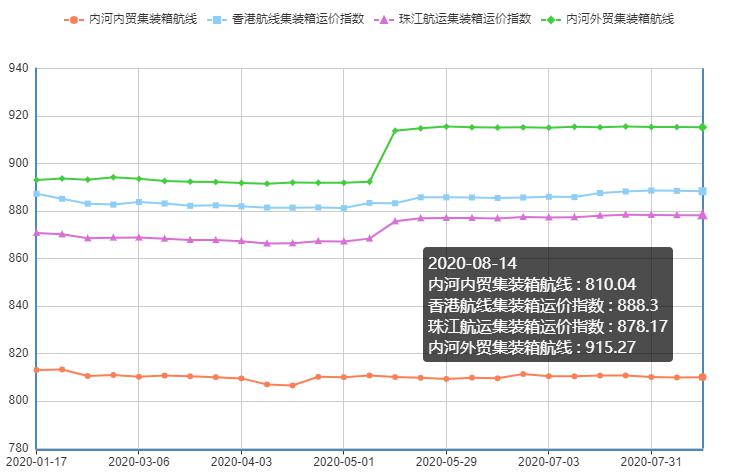

2020年8月14日,广州航运交易所发布的珠江航运集装箱运价指数报收878.17点,较上期下跌0.07点。

内河内贸方面,本期南沙/黄埔-江门航线运输需求表现良好,运价指数上涨0.203%,带动内河内贸运价指数整体上涨0.016%,其余航线供求不均,黄埔-南沙、南沙/黄埔-东莞、南沙/黄埔/虎门-珠海航线运价指数有所下跌,环比跌幅在0.015%至0.028%。

本期内河外贸市场货量表现平平,航线运价指数延续弱势,环比下跌0.008%,基本与上期持平。其中佛山-深圳西、江门-深圳西、中山-深圳西、珠海-深圳西、黄埔-南沙等航线运价指数环比有不同程度的下跌,其中以佛山-深圳西跌幅0.156%最大;南沙/黄埔-深圳西、中山-南沙等航线运价指数有所上涨,环比涨幅分别为0.119%和0.199%。

据了解,肇庆-香港航线因货量减少,船公司尝试下调运价来揽货,肇庆-香港航线运价指数环比下跌0.223%,受此影响,本期香港航线运价指数继续下行,环比跌幅为0.02%。

图2 珠江航运集装箱运价指数

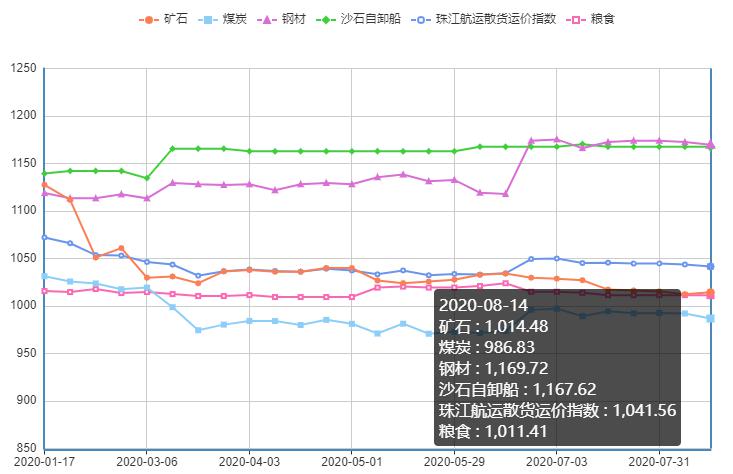

2020年8月14日,广州航运交易所发布的珠江航运散货运价指数报收1041.56点,较上期下跌2.14点。

受煤矿关停,南方高温用电量创新高等刺激,港口煤炭贸易商出现惜售现象,市场以观望为主,贸易活跃度偏低。本期煤炭航线运价指数有所回落,环比跌幅为0.534%,其中珠海-贵港、南沙-江门、黄埔-清远、黄埔-佛山、黄埔-贵港等多条航线运价指数均有所下跌,以黄埔-贵港航线运价指数跌幅1.856%最大。虎门-佛山、珠海-佛山、南沙-佛山航线运价指数有所上涨,以虎门-佛山航线涨幅0.656%最高。

钢材方面,下游采购放缓,出货量出现下滑,本期南沙-九江航线运价指数继续走弱,环比下跌1.294%,影响钢材运价指数整体下跌0.241%。

矿石市场方面,随着降雨减少,晴好天气增多,工地进展恢复,对水泥需求有所回升,本期贵港-南沙水泥航线运价指数有所回升,环比涨幅为0.742%,带动矿石航线指数整体环比上涨0.198%。

本期砂石自卸船、粮食航线整体保持平稳。

图3珠江航运散货运价指数

市场综述

煤炭市场方面,下游电厂依然保持去库存状态,需求释放有限,若煤价再次上涨,电厂对市场煤接受度将会再次下降。台风过后高温天气将在东南、华南沿海地区卷土重来,但当前已进入八月中旬,“迎峰度夏”也将进入尾声,民用负荷高位持续时间有限。受期货盘面影响,未来一段时间港口低硫煤成交中期货交割因素将会增多,不会提高货方当前装船情绪,海运市场暂时处于平稳阶段。

表1 广州港煤炭库存

数据来源:广州华南煤炭交易中心

钢材市场方面。海关总署2020年8月7日数据显示,2020年7月我国出口钢材417.6万吨,较上月增加47.5万吨,同比下降25.0%;1-7月我国累计出口钢材3288.0万吨,同比下降17.6%。7月份我国进口成品钢材260.5万吨,同比增加209.5%,环比增38.7%,突破六月再创历史新高。下半年我国钢材出口弱进口强的态势或将延续,中国从2017年的全球最大卖家剧变为全球最大买家,在于国内价格稳步上涨的同时,国外因需求不振以及原材料价格的下跌导致前期成品材价格大幅下跌,国内外价差进一步扩大。

表2 主要钢材品种价格变化

数据来源:我的钢铁网

图4 华南建筑钢材价格指数

数据来源:钢铁王国

水泥市场方面,全国水泥价格指数(CEMPI)报收137.94点,同比下跌5.87%,环比上涨0.03%。长江水泥价格指数(YRCPI)报收141.3点,同比下跌3.71%,环比持平。全国熟料价格指数(CLKPI)报收128.66点,同比下跌10.62%,环比下跌0.29%。据市场反馈,近期阴雨天气较多加之市场淡季,水泥市场需求销量不佳,各企业库存高位运行。为缓减库存压力,提升销量,9-11日起广西玉林、贵港、北海地区主导企业陆续通知下调各品种水泥价格20元/吨。此外,贺州地区8日起区域主导企业下调水泥价格30元/吨。

图5 全国以及珠江-西江水泥价格指数走势

数据来源:水泥研究院

沙石方面。8月11日,广东省自然资源厅印发《百个重大建设项目“百日攻坚”专项行动工作方案》(以下简称《方案》),决定今年8月至11月在全省自然资源系统开展一次“百日攻坚”专项行动,选取了交通、能源、水利、产业、民生、科技等领域共107个项目予以重点保障。《方案》强调,要充分保障砂石供应。下达建筑石料产能任务、推行“净矿”出让,充分使用已下达的采石场指标,优化采石场指标分配机制,加大建筑石料供应。加快选划海砂新砂源的海域使用论证和储量勘查核实前期工作,推进海域使用权和采矿权出让。2020年以来,广东省内频现10亿元朝上的大矿权,“砂石热‘也正在慢慢走向高潮。针对目前广东省紧张的砂石供需矛盾,广东省亟需提升砂石资源管理水平,保障粤港澳大湾区重点项目顺利实施,构建科学的砂石监管机制。

广州航运交易所

2020年8月14日

粤公网安备 44010402001471号

联系地址:广州市沿江中路263号 邮编:510110

粤公网安备 44010402001471号

联系地址:广州市沿江中路263号 邮编:510110