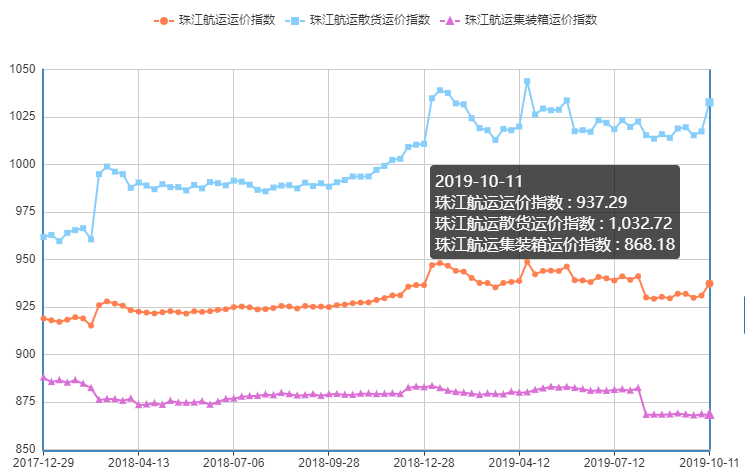

2019年10月11日,广州航运交易所发布的珠江航运综合运价指数报收937.29点,较上个报价期上涨6.27点。本期珠江航运集装箱运价指数报收868.18点,较上期下跌0.3点;珠江航运散货指数报收1032.72点,较上期上涨15.33点。西江流域已进入枯水期,航道水深降至低位,船舶航行受限,装载货物减少,受此影响,本期广西贵港、梧州方向多条集装箱及散货航线运价均被推涨。

图1 珠江航运运价指数

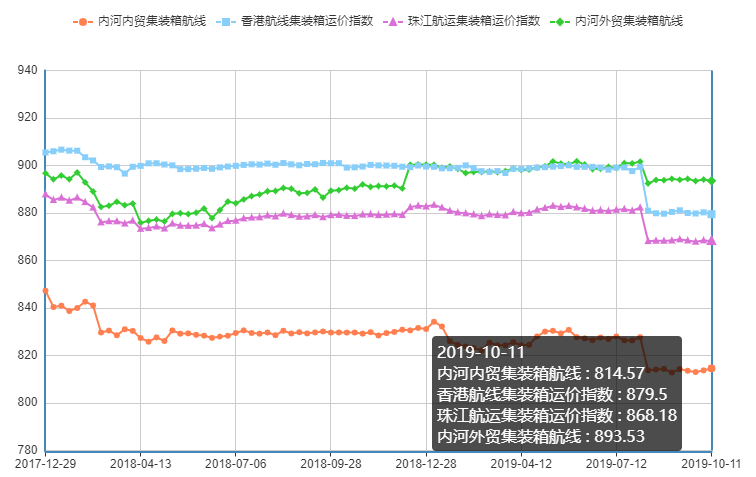

2019年10月11日,广州航运交易所发布的珠江航运集装箱运价指数报收868.18点,较上期下跌0.3点。内河内贸方面,本期南沙/黄埔/虎门-梧州、南沙/黄埔/虎门-贵港、珠海-贵港航线运价上涨20-50元/TEU,黄埔-南沙航线运价下跌5元/TEU;香港集装箱市场方面,本期梧州-香港、贵港-香港、南沙/黄埔-香港航线运价下跌5-10元/TEU;内河外贸集装箱市场方面,国庆长假刚过,市场出货量不足,本期中山-南沙、江门-深圳西、珠海-深圳西、肇庆-深圳西航线运价下跌5-20元/TEU;佛山-深圳西、贵港-南沙、贵港-深圳西航线运价上涨5-20元/TEU。

图2 珠江航运集装箱运价指数

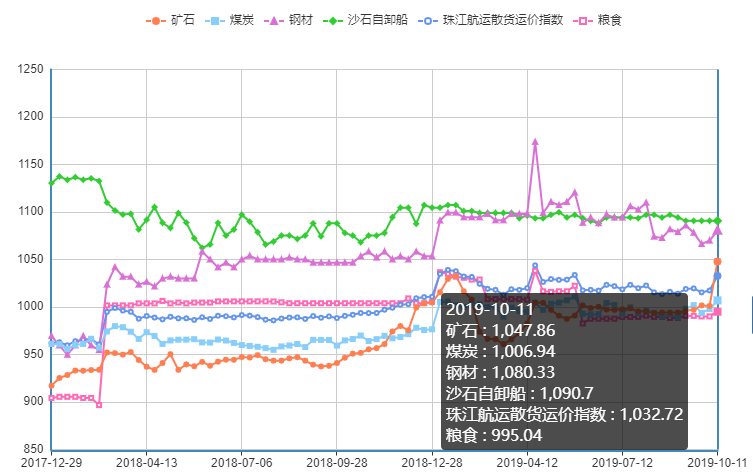

2019年10月11日,广州航运交易所发布的珠江航运散货运价指数报收1032.72点,较上期上涨15.33点。煤炭方面,假期过后工业用电恢复,以及水泥、建材等行业的复工复产,拉运市场需求上升,虎门-清远、黄埔-佛山、黄埔-贵港、珠海-贵港等航线运价上涨0.5-3元/吨,珠海-佛山航线运价下跌0.5元/吨。钢材方面,节后市场补货需求逐步释放,出货增加,本周南沙-乐从、南沙-九江、黄埔-乐从航线运价较上期上涨0.5-1元/吨;粮食市场方面,本期南沙-梧州航线运价上涨1-3元/吨;沙石自卸船方面,据了解,广西石场让利下降石料出厂价格,补贴了运费,本期市场运价整体保持平稳;矿石市场方面,本期贵港-南沙水泥航线运价上涨1-17元/吨;英德-南沙水泥航线运价上涨1元/吨。

图3 珠江航运散货运价指数

市场综述

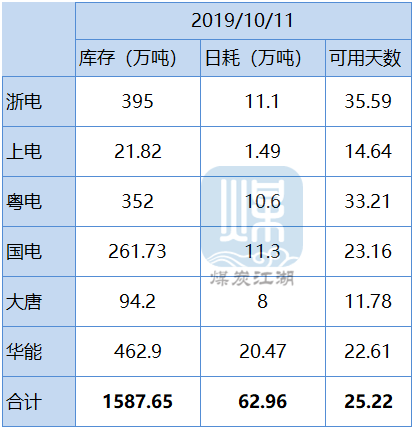

煤炭市场方面。

截至10月11日,沿海六大电厂库存1587.65万吨,日耗煤62.96万吨,可用天数为25.22天。国庆期间,下游工业企业大多错峰停产,但沿海六大电厂日耗在民用电支撑下并未出现明显回落,随着假期结束,工业企业陆续开工,同时伴随化工、水泥等行业复苏,或带动日耗回稳。库存及采购方面,由于目前库存依旧处于较高水平,在冬储来临前下游采购或仍偏向谨慎。

表1 沿海六大电厂数据汇总

数据来源:煤炭江湖

表2 广州港煤炭库存

数据来源:广州华南煤炭交易中心

钢材市场方面。

进入10月份后,部分地区钢铁企业仍有限产计划,而长假对10月上旬钢厂产能释放有明显的制约,环保限产+检修减产+主动停产,这些因素的叠加效应显现,将影响10月份钢材市场的供给,有利于缓解供需矛盾。考虑到目前电炉仍徘徊在盈亏平衡线附近,钢价如果一旦下探,电炉钢厂又会出现大面积减产。因此,考虑到10月中上旬的需求,以及当前电炉钢成本线的支撑,10月中旬前钢价现货仍会保持强势。但随着后期需求逐渐放缓,在房地产行业的拖累下,钢价压力将隐约呈现。

表3 主要钢材品种价格变化

数据来源:我的钢铁网

图4 华南建筑钢材价格指数

数据来源:广州价格指数

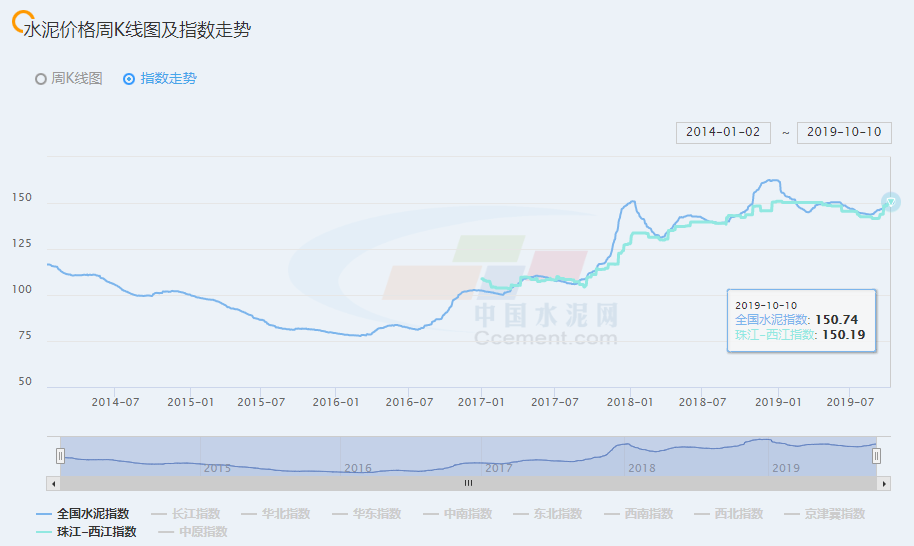

水泥市场方面。

全国水泥价格指数(CEMPI)报收150.74点,同比上涨3.87%,环比上涨0.03%。长江水泥价格指数(YRCPI)报收159.97点,同比上涨4.57%,环比上涨0.19%。全国熟料价格指数(CLKPI)报收146.24点,同比上涨0.60%,环比无变化。进入9月份后,是水泥行业‘金九银十’的传统市场旺季,加上受环保等因素影响推动的行业错峰生产提振市场,但价格水平还未回到去年底今年初的高点。随着天气好转,水泥需求大幅回升,库存下降较快,水泥厂家为提升盈利涨价意向明显,四季度水泥价格有望继续上涨。广西壮族自治区工业和信息化厅印发《2019年下半年工业十大行业稳增长政策意见》提出要紧紧抓住9月份至春节前的水泥旺季,支持水泥企业开足马力、满负荷生产。自治区出台资金补贴政策,鼓励、支持企业开拓区内外市场,扩大水泥销量。对于销售收入每新增5000万元的企业,给予50万元市场开拓补贴。对年度产值增长有重大贡献的企业,按照年化基准利率标准给予贷款贴息补助。

图5 全国以及珠江-西江水泥价格指数走势

数据来源:水泥研究院

沙石方面。

日前,自然资源部公开了广东省三宗海砂开采权的矿产资源开发利用方案审查结果,年采砂量共1128.26万立方米。其中,珠江口黄茅海域海砂矿权资源储量515.6万立方米,其中内蕴经济资源量435.72万立方米,含泥量16.85%,推断的内蕴经济资源量79.88万立方米,含泥量18.81%;推荐生产规模为228.26万立方米/年,生产服务年限1年11个月。湛江东海岛东海域区块一海砂矿权资源储量1271.96万立方米,其中内蕴经济资源量741.7万立方米,含泥量13.7%,推断的内蕴经济资源量530.26万立方米,含泥量17.41%;推荐生产规模为450万立方米/年,生产服务年限2年。湛江东海岛东海域区块二海砂矿权资源储量(332+333)637.3万立方米,含泥量18.09%;推荐生产规模为450万立方米/年,生产服务年限1年5个月。

广州航运交易所供稿

2019年10月11日

粤公网安备 44010402001471号

联系地址:广州市沿江中路263号 邮编:510110

粤公网安备 44010402001471号

联系地址:广州市沿江中路263号 邮编:510110