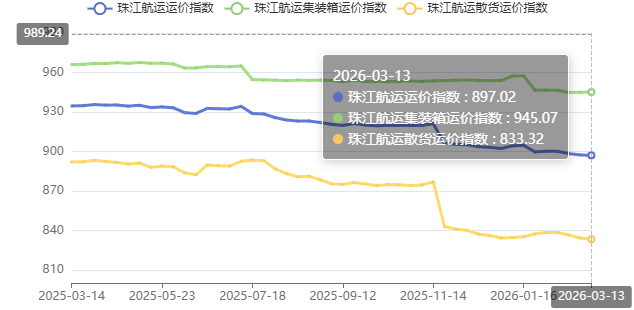

2026年3月13日,广州航运交易所发布的珠江航运综合运价指数报收897.02,较上期下跌0.32点。本期珠江航运集装箱运价指数报收945.07点,较上期上涨0.11点;珠江航运散货运价指数报收833.32点,较上期下跌0.83点。

受国际局势影响,国际燃油价格大幅飙升,2026年3月9日国内成品油创2022年以来最大涨幅,直接推高航运企业运营成本,据航企反馈,已严重超出常规运价覆盖的范围。为保障驳船运输服务的稳定性及运营品质,2026年3月10日,多家驳船公司通知加收燃油附加费,内河航线是80元/标准箱。此外,泛亚航运、安通控股、中谷物流、信风海运等多家内贸船公司相继发布《关于2026年第一次征收紧急燃油附加费的通知》,宣布将针对自2026年3月11日起提箱、3月13日起回场的集装箱,征收2026年第一次紧急燃油附加费,费率为每自然箱500元人民币。

在集运市场方面,供需基本平衡,内河外贸航线运价指数小幅上涨,内河内贸、香港航线运价指数与上期持平,集装箱航线运价指数整体呈上涨趋势。在散货市场方面,受国际粮价高位运行带动,国内粮食储备与调运需求提升,粮食航线运价指数上行;随着华东华南基建专项债/特别国债陆续到位,钢材需求回暖,钢材航线运价指数同步上涨;受进口煤炭成本倒挂等因素影响,进口煤运输需求不足,煤炭航线运价指数有所回落;矿石、砂石自卸船运输需求依旧偏弱,运价指数下探,散货航线运价指数整体呈下跌趋势。本期,综合运价指数下跌。

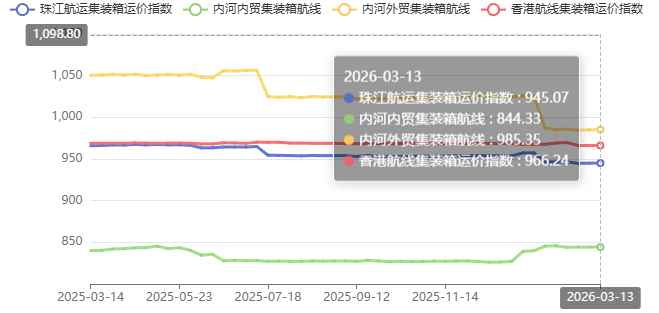

2026年3月13日,广州航运交易所发布的珠江航运集装箱运价指数报收945.07点,较上期上涨0.11点。

内河内贸方面,本期与上期持平。

内河外贸方面,本期上涨航线有佛山-深圳西,下跌航线有肇庆-南沙,环比上涨0.32点。

香港航线方面,本期与上期持平。

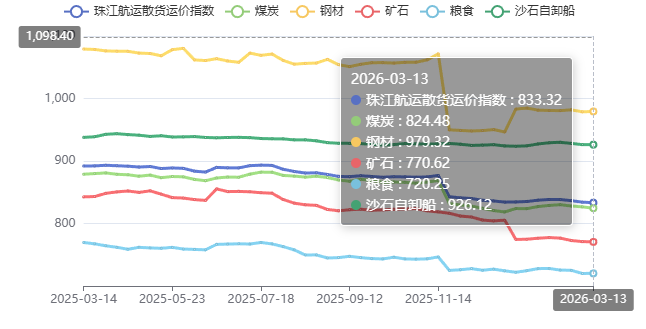

2026年3月13日,广州航运交易所发布的珠江航运散货运价指数报收833.32点,较上期下跌0.83点。

煤炭方面,本期下跌航线有南沙-佛山、南沙-江门、黄埔-佛山、虎门-清远、虎门-佛山、黄埔-清远、珠海-贵港、珠海-佛山、黄埔-贵港,环比下跌2.14点。

矿石方面,本期上涨航线有贵港-南沙:水泥,下跌航线有南沙-深圳西:矿石、云浮-南沙:水泥、英德-南沙:水泥,环比下跌0.4点。

砂石自卸船方面,本期上涨航线有清远-南沙,下跌航线有江门-南沙,环比下跌0.04点。

钢材方面,本期上涨航线有南沙-九江,下跌航线有南沙-乐从、黄埔-乐从,环比上涨0.66点。

粮食方面,本期上涨航线有南沙-肇庆,下跌航线有南沙-佛山、南沙-梧州,环比上涨0.22点。

市场综述

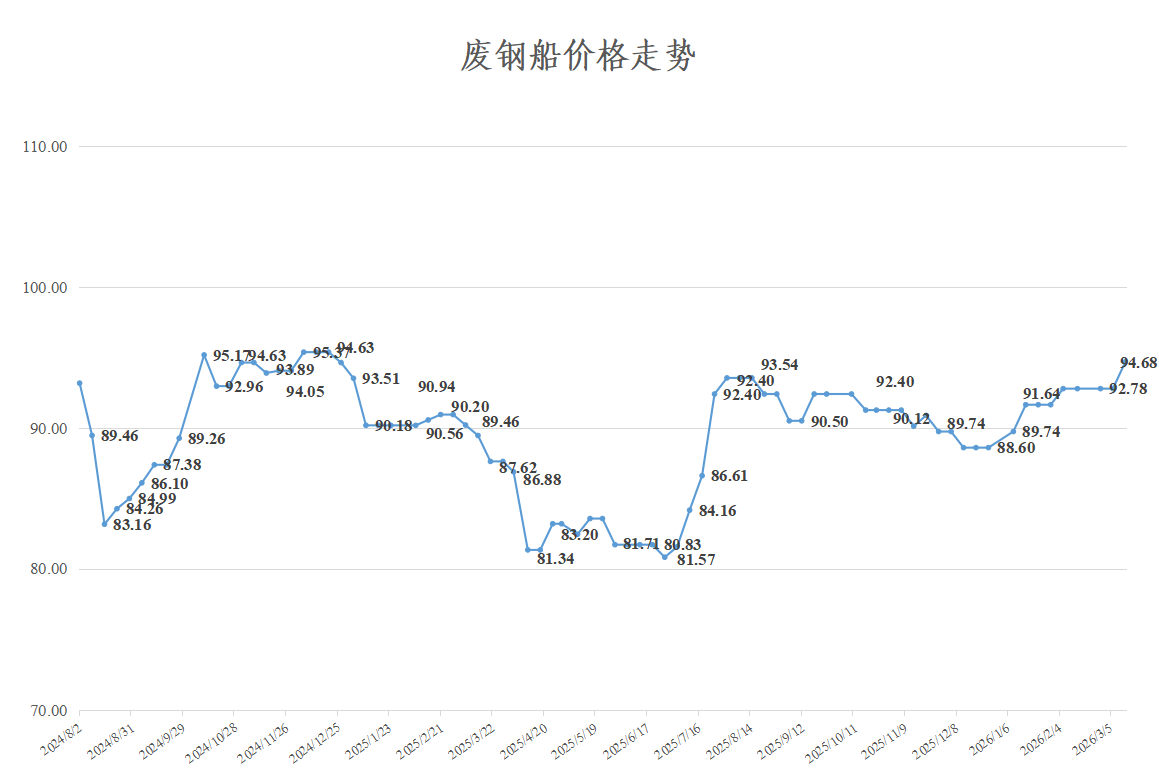

本期废钢船偏强运行,环比增长2.05%,同比增长5.84%。本期黑色期货震荡偏强,螺纹钢价格稳步上行。钢厂生产节奏基本恢复正常,终端需求增加;废钢供应端偏紧,形成底部价格支撑,市场整体持谨慎乐观态度。其中,内河废钢船价走势环比增长1.99%,同比增长5.72%;沿海废钢船价走势环比增长2.18%,同比增长6.23%。

数据来源:广州航运交易所

注:本价格监测以2024年7月16日为监测基期,重点监测船舶为内河、沿海货船

煤炭市场,受印尼斋月生产放缓、年度开采配额(RKAB)收紧,叠加国际海运费上涨三重因素影响,进口煤成本全面倒挂,到岸价显著高于国内港口现货价。其中高卡煤进口每吨亏损约20元,低卡煤每吨亏损15–40元,贸易商采购意愿低迷,煤炭到港量大幅锐减。

沿海主力电厂(广东、浙江、福建等)原本高度依赖进口煤,目前转向内贸煤采购;但国内电厂整体库存偏高,叠加用电需求偏弱,采购以刚需为主,市场整体呈现“外贵内稳、需求平淡”的格局。

表1主要煤炭品种价格指数变化

数据来源:我的钢铁网

钢材市场,受成本抬升、基建需求回暖、旺季预期的影响,市场挺价意愿强。

表2主要钢材品种价格变化

数据来源:我的钢铁网

水泥市场,3月以来,华东、东北、西北多个区域水泥价格陆续上涨。据业内人士分析,叠加政策利好、下游需求复苏及供给端管控加强,水泥市场有望逐步走出低位,迎来阶段性回升周期。全国水泥价格指数(CEMPI)报收96.39点,日环比下跌0.55%,同比下跌22.72%。

数据来源:水泥研究院

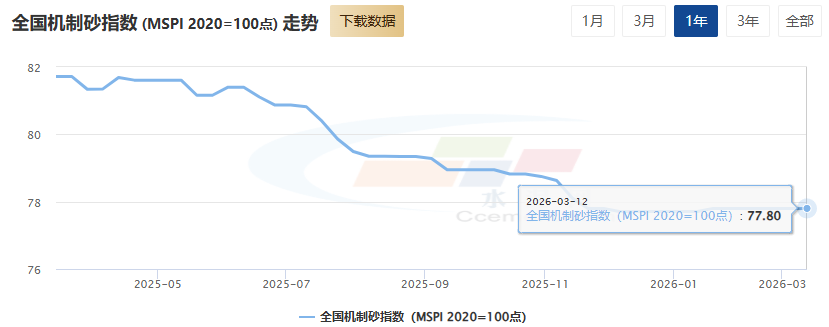

砂石市场,《财政部 税务总局关于增值税法施行后增值税优惠政策衔接事项的公告》(财政部 税务总局公告2026年第10号)正式实施,自行采掘砂石可3%简易计税,外购加工机制砂按13%一般计税。砂石行业综合成本上升。全国机制砂价格指数(MSPI)报收77.80点,同比下跌4.8%。

数据来源:水泥研究院

广州航运交易所

2026年3月13日

粤公网安备 44010402001471号

联系地址:广州市沿江中路263号 邮编:510110

粤公网安备 44010402001471号

联系地址:广州市沿江中路263号 邮编:510110

打印本页

打印本页