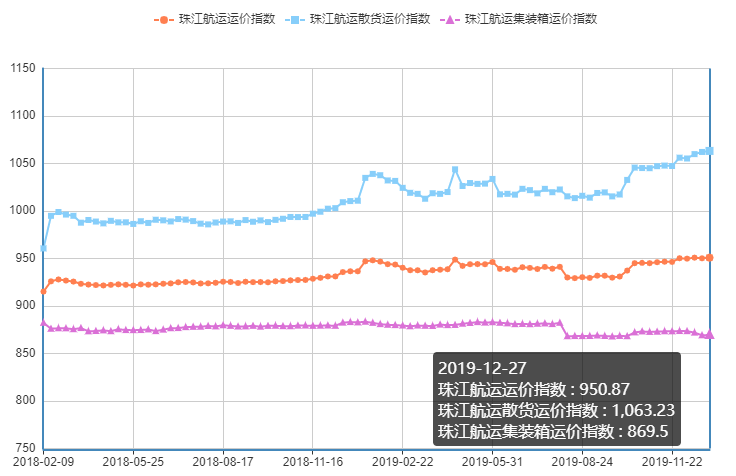

2019年12月27日,广州航运交易所发布的珠江航运综合运价指数报收950.87点,较上期上涨0.65点。本期珠江航运集装箱运价指数报收869.5点,较上期上涨0.34点;珠江航运散货指数报收1063.23点,较上期上涨1.08点。

图1 珠江航运运价指数

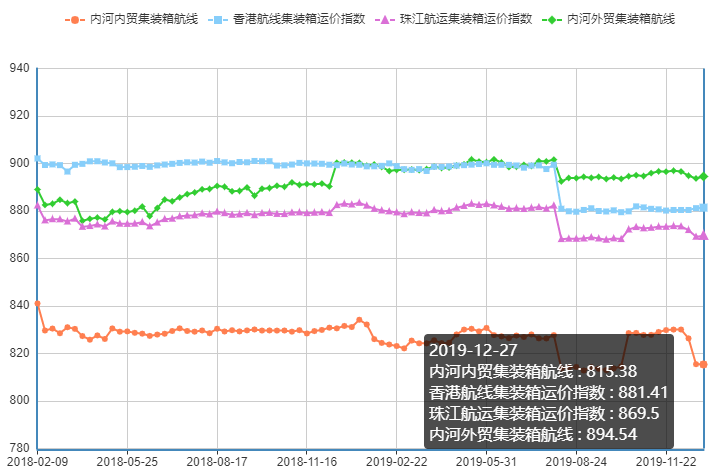

2019年12月27日,广州航运交易所发布的珠江航运集装箱运价指数869.5点,较上期上涨0.34点。内河内贸方面, 市场需求减弱,运价承压,本期南沙/黄埔-肇庆、南沙/黄埔/虎门-梧州、南沙/黄埔-江门航线运价上涨5元/TEU, 南沙/黄埔/虎门-贵港、南沙/黄埔/虎门-深圳西、珠海-贵港航线运价下跌5-10元/TEU;香港集装箱市场方面,舱位紧张带动运价上浮,本期江门-香港、贵港-香港、梧州-香港航线运价上涨5元/TEU;内河外贸集装箱市场方面,临近年关,市场抓紧出货,运价有所回升,本期贵港-南沙、佛山-南沙、佛山-深圳西航线运价上涨5-10元/TEU;南沙/黄埔-深圳西航线运价下跌5元/TEU。

图2 珠江航运集装箱运价指数

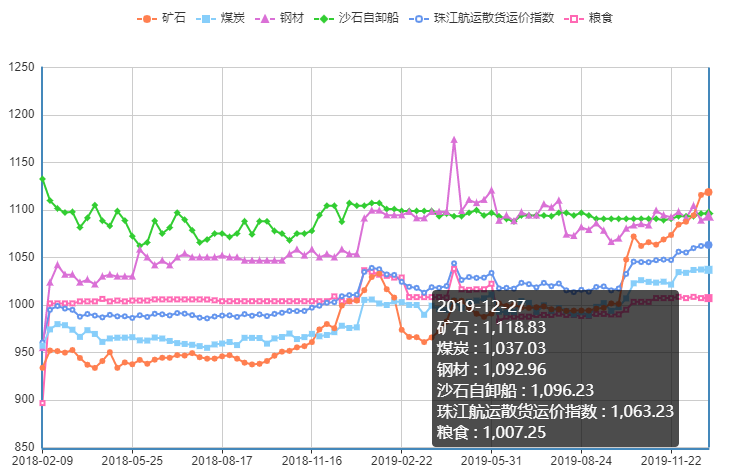

2019年12月27日,广州航运交易所发布的珠江航运散货运价指数报收1063.23点,较上期上涨1.08点。煤炭方面,本期市场拉运需求继续保持平稳,多条航线运价涨跌互现,南沙-江门、黄埔-贵港、珠海-贵港等航线较上期有0.5-2元的上下波动,珠海-佛山航线运价下跌0.5元/吨;钢材方面,市场出货有所增加,本周黄埔-乐从、南沙-九江航线运价上涨0.5元/吨;矿石市场方面,年关将近,水泥运价涨势有所放缓,本期贵港-南沙航线运价有涨有跌,波动幅度为0.5-1元/吨,云浮-南沙航线运价下跌1元/吨;沙石自卸船与粮食市场本期运价相对平稳。

图3 珠江航运散货运价指数

市场综述

煤炭市场方面

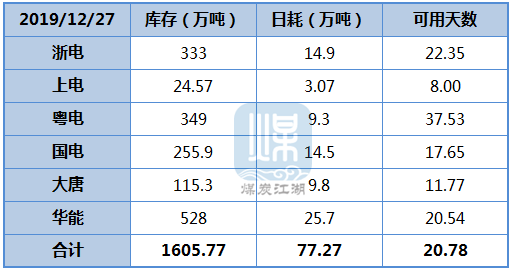

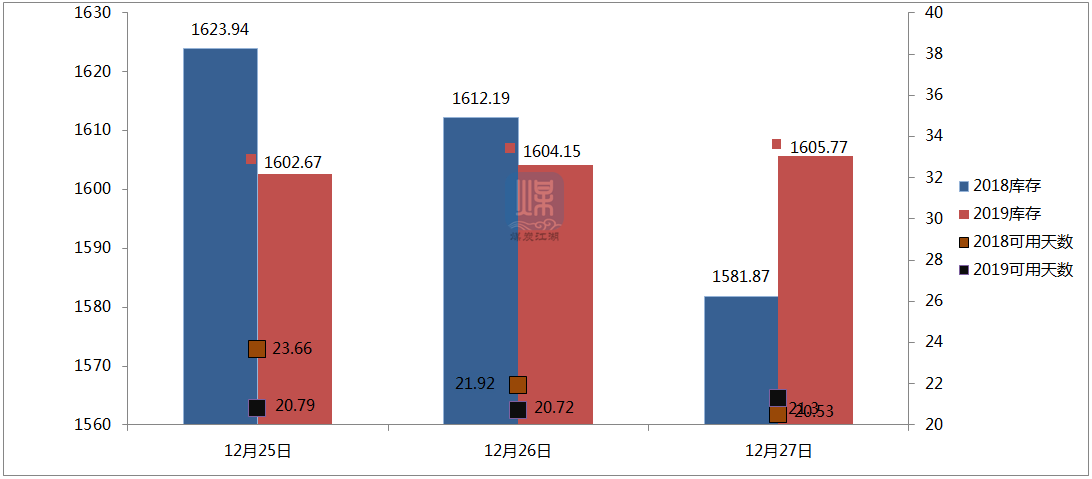

尽管近期电厂库存出现明显消耗,截至12月27日,沿海六大电厂煤炭库存已经下降至1605.77万吨,较月初下降超过百万吨,但是,电厂补库并不积极。一方面,在电力市场化背景下,电力企业向上游控制成本意愿增强,加之目前库存水平虽有消耗,但远高于近几年均值水平,煤炭库存可用天数基本可以覆盖至明年1月中旬;另一方面,1月进口限制政策放开,此前未能通关的煤炭将迅速涌入,在有效补充南方电厂煤炭库存的同时,也能减轻北方港供应压力。此外,长协报价稳定,电厂主要以执行长协合同为主,对市场煤需求有限。

表1 沿海六大电厂数据汇总

数据来源:煤炭江湖

表2 广州港煤炭库存

数据来源:广州华南煤炭交易中心

钢材市场方面

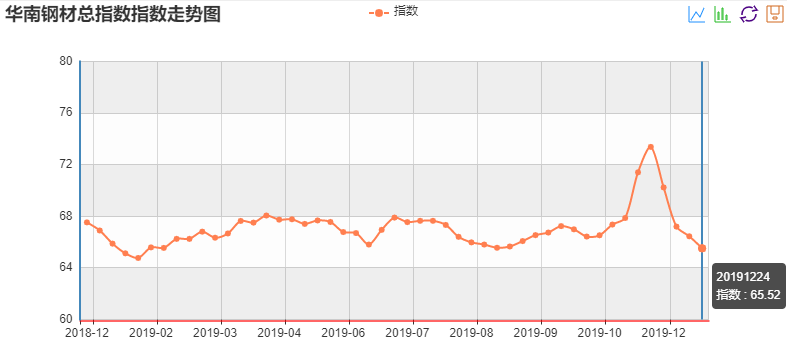

临近春节,需求疲软,库存被动累积。从今年冬储行情来看,贸易商积极性普遍不高,一方面,今年钢材冬储政策较为强势,结算价格普遍高于去年同期,另一方面,多数商户受到去年亏损影响,在今年行业利润普遍下行的背景下,冬储意愿不高。目前市场情绪偏空,成交继续萎缩,钢价下行趋势不改,且高价区域跌幅更为明显。

表3 主要钢材品种价格变化

数据来源:我的钢铁网

图4 华南建筑钢材价格指数

数据来源:钢铁王国

水泥市场方面

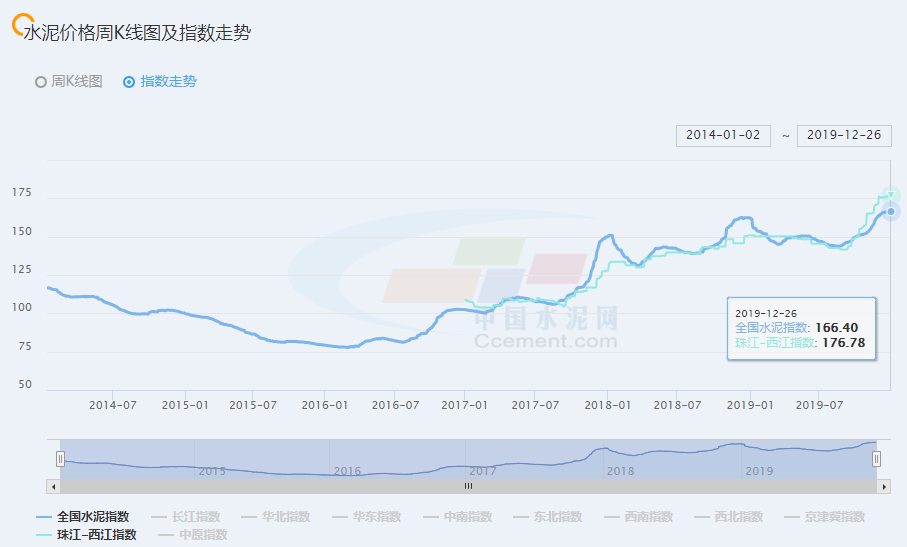

全国水泥价格指数(CEMPI)报收166.4点,同比上涨2.51%,环比上涨0.01%。长江水泥价格指数(YRCPI)报收180.26点,同比下跌1.69%,环比无变化。全国熟料价格指数(CLKPI)报收157.36点,同比下跌1.79%,环比上涨0.09%。自2019年第四季度以来,广东水泥价格一直高位坚挺,甚至一路飙升,据当地水泥厂反馈,今年广东地区水泥市场行情因受到广西大藤峡水利枢纽工程截流断航影响,不仅沿江地区水运受阻导致运输成本增加,当地水泥熟料库存更是供不应求,广东水泥市场整体保持高位震荡运行。预计2020年水泥需求有基建托底,地产虽下行但仍有支撑,水泥总需求预计持平或小幅下滑。2020年水泥价格预计仍有小幅度的上涨,涨幅比2019年继续放缓。明年有可能是水泥行业效益见顶的一年,2021年全行业效益预计将开始会萎缩。对于水泥行业来说,未来价格波动难以预测,环保更是加大价格波动,上下游参与方却缺乏应对价格波动的机制。

图5 全国以及珠江-西江水泥价格指数走势

数据来源:水泥研究院

沙石方面

当前,在我国大力推进经济高质量发展的大背景下,砂石等矿业对国民经济的支撑作用愈发凸显。我国年产砂石超200亿吨,产值约2万亿元,已成为国民经济的重要组成部分。日前,自然资源部发布《中华人民共和国矿产资源法(修订草案)》(征求意见稿)(以下简称《征求意见稿》),公开征求社会各界意见。《征求意见稿》规定,在中华人民共和国领域及中华人民共和国管辖的其他海域,从事矿产资源的保护、勘查、开采、矿区生态修复及其监督管理的活动,适用本法。从《征求意见稿》规定内容来看,未来砂石矿山矿权、开采、修复等将迎重大调整!

广州航运交易所供稿

2019年12月30日

粤公网安备 44010402001471号

联系地址:广州市沿江中路263号 邮编:510110

粤公网安备 44010402001471号

联系地址:广州市沿江中路263号 邮编:510110

打印本页

打印本页