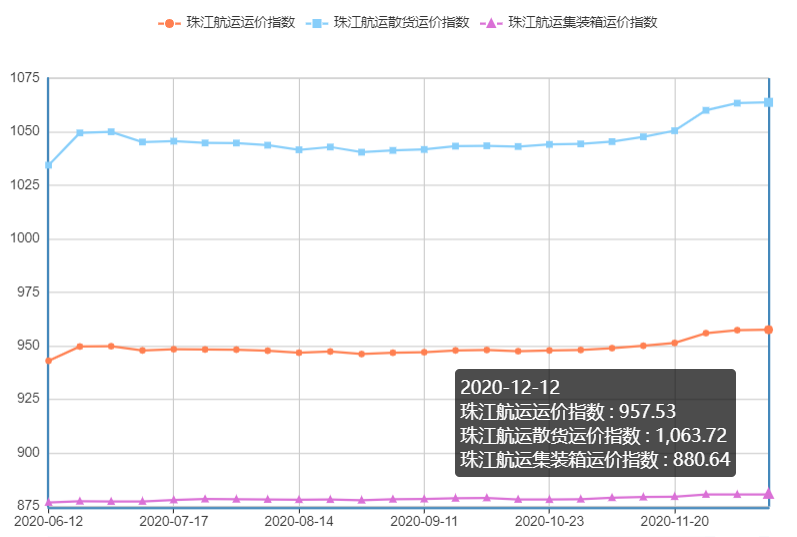

2020年12月11日,广州航运交易所发布的珠江航运综合运价指数报收957.53点,较上期上涨1.21点。本期珠江航运集装箱运价指数报收880.64点,较上期上涨0.08点;珠江航运散货运价指数报收1063.72点,较上期上涨2.78点。

据了解,东方海外表示因疫情影响船员换班,可用驳船运维能力大幅下降,驳船运维能力下降的主要原因是船员换班问题带来的连锁反应。公司将于2021年1月11日至2月23日中止华南港口的舱位预订。ONE相关方面表示,限制期从1月5日到2月26日,受影响省地区包括广东、广西、海南、福建等省份。

梧州市西江黄金水道通航突发事件三级应急响应已于2020年12月9日终止,通过大藤峡船闸及桂平、平南港区每日出港船舶数量进行调整,具体为:从2020年12月11日起至2021年春节期间,下行通过大藤峡船闸船舶数量调整为不超过35艘/天、桂平港区调整为不超过20艘/每天,平南港区调整为不超过55艘/天。

集运市场方面,香港集装箱航线运价指数及内河外贸航线运价指数提涨乏力,而外贸内河内贸航线受西江船闸滞航及枯水影响运价指数有所上涨,带动集指上行。散货方面,受西江北江枯水修闸等情况影响,矿石航线运价指数有所上涨,为本期散指上涨提供支撑。集散双指推动综指继续上行。

图1珠江航运运价指数

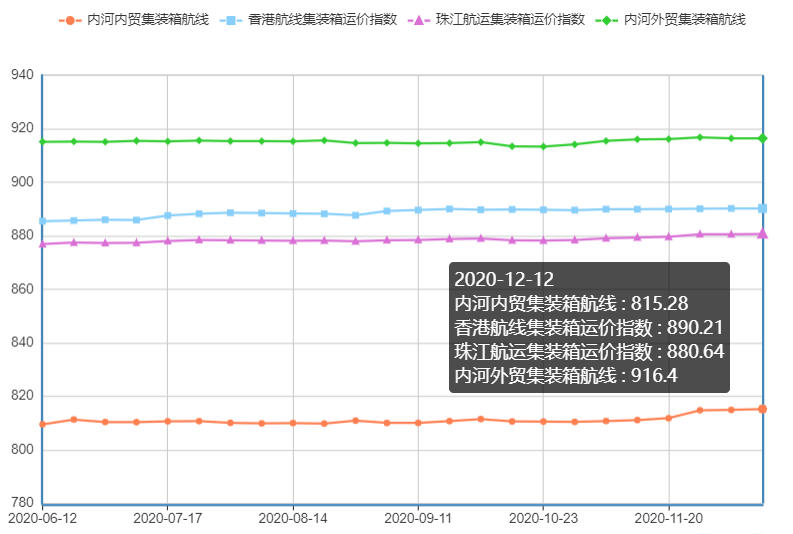

2020年12月11日,广州航运交易所发布的珠江航运集装箱运价指数报收880.64点,较上期上涨0.08点。

内河内贸方面,本期运价指数延续涨势,环比上涨0.043%。南沙/黄埔/虎门-贵港、珠海-贵港航线运价指数环比分别上涨0.319%和0.342%,南沙/黄埔/虎门-梧州航线运价指数下跌0.103%。

内河外贸方面,班轮因缺柜爆仓运价暴涨的情况仍旧存在,但由于内河驳运市场运力整体供过于求,市场竞争激烈,驳船公司议价空间小,班轮运价的剧烈波动并未能传导到驳船运价,本期内河外贸运价指数保持平稳。

香港航线方面,疫情导致的船员换班难至今未有实质性的解决措施,航线经营成本不断抬升,加之驳运市场运力整体充裕,据了解,粤港航线驳船公司计划从2021年1月中旬开始,暂停粤港航线,比往年提前了至少3周,驳船运价没有上涨动能,本期运价指数保持平稳。

图2珠江航运集装箱运价指数

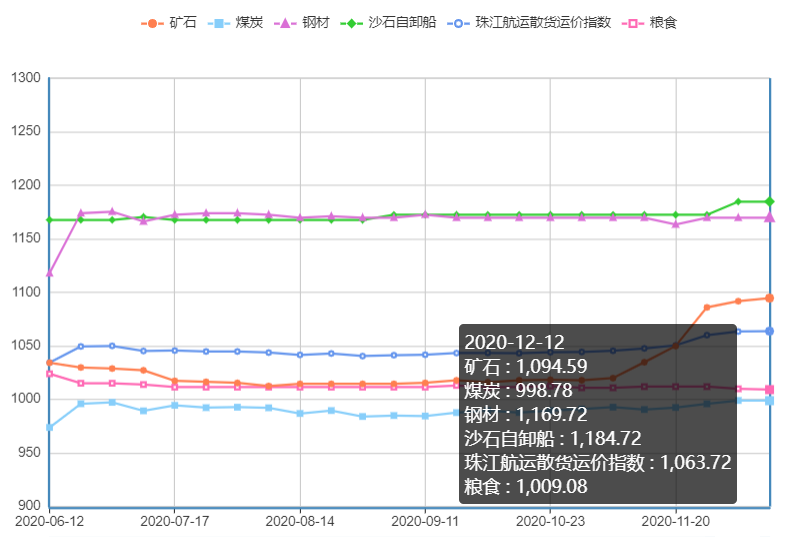

2020年12月11日,广州航运交易所发布的珠江航运散货运价指数报收1060.94点,较上期上涨0.95点。

煤炭方面,市场运需供给基本平衡,但受西江枯水及船闸管理等因素影响,本期珠海-贵港和黄埔-贵港航线运价指数环比分别下跌0.34%和0.405%,拖累本期煤炭航线运价指数有所回落,环比跌幅为0.019%。

矿石方面,本期贵港-南沙水泥航线运价继续上涨,指数环比涨幅为0.083%,英德-南沙水泥航线受船闸维修影响,运价指数环比上涨0.941%,带动矿石航线运价指数整体上涨0.264%。

粮食方面,本期南沙-梧州航线运价指数环比下跌0.396%,影响粮食航线运价指数整体下跌0.08%。

本期钢材及砂石自卸船航线运价指数整体保持平稳。

图3珠江航运散货运价指数

市场综述

煤炭市场方面。进口煤炭已经出现松动,但国内沿海煤炭市场却继续升温,主要原因有以下几点:1.新增进口配额有限。尽管市场流传的2000万吨新分配进口配额可全部落地,数量上也仅够弥补1-10月份的同比减量(前10月进口煤同比下降8.3%),在11-12月份下游用煤需求好于往年同期情况下难以补充后期需求增量。2.进口煤到货仍需时间。这部分量则或将在12月中下旬才能到货补充国内供应,短期内电厂补库仍较以内贸煤为主。3.冷冬预期兑现,下游备货需求高涨。沿海部分电厂日耗早于20天左右提升至去年高峰水平;但库存尚未补充至高位水平,库存可用天数低位徘徊,且有继续下滑预期,下游用户备货拉运积极性高涨,北方港口作业船只数量持续在高位水平运行,支撑贸易商挺价惜售心理加强。

表1广州港煤炭库存

数据来源:广州华南煤炭交易中心

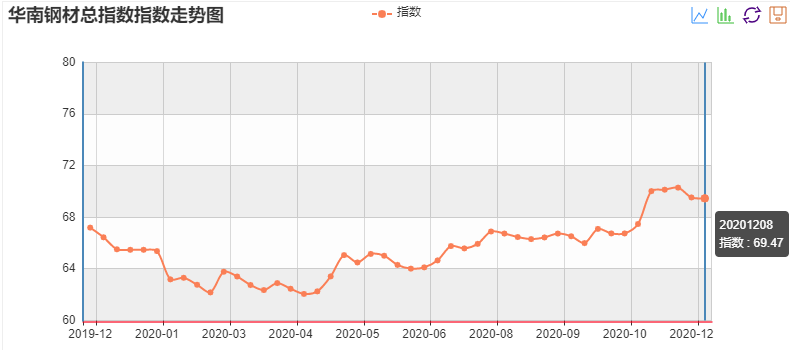

钢材市场方面。据行业媒体报道,10月份以来,国内钢价呈现出持续性上涨行情,特别是11月、12月传统的季节性因素影响下,本该趋弱运行的钢价反而涨势强劲,近几日现货钢价不断发力,日涨100元/吨不乏少见,目前钢价已触及2018年10月以来的新高。现货市场部分资源缺货,成为了此轮涨价最有利的因素之一。9日国内龙头宝钢公布1月内销价格,其中热轧基价上调400元/吨,碳钢厚板基价上调300元/吨,涨幅巨大。龙头涨价背后,是国内库存的急剧减少。据我的钢铁网最新数据,全国主要钢材社会库存882.49万吨,较上周减少61.35万吨,较上月减少247.75万吨。最近九周全国钢铁库存已经从1400万吨以上一路降至900万吨以下。

表2主要钢材品种价格变化

数据来源:我的钢铁网

图4华南建筑钢材价格指数

数据来源:钢铁王国

水泥市场方面,全国水泥价格指数(CEMPI)报收155.02点,同比下跌6.46%,环比下跌0.01%。长江水泥价格指数(YRCPI)报收167.85点,同比下跌6.16%,环比持平。全国熟料价格指数(CLKPI)报收136.65点,同比下跌13.09%,环比持平。据市场反馈,12月1日~3日起广西南宁、崇左、北防钦、贵港等地区厂家通知上调水泥价格20元/吨。据市场反馈,广东方面,11月25日粤东散装水泥价格推涨未执行到位。区域主导企业计划于12月5日跟进上调袋装水泥价格15元/吨,具体待跟进。粤北及珠三角地区价格调后暂稳。

图5全国以及珠江-西江水泥价格指数走势

数据来源:水泥研究院

沙石方面。11月份,建筑工程对砂的需求量呈快速上升的态势,而河砂供应相对紧缺,海砂广泛被市场所追捧,珠三角地区海砂价格出现持续大幅上升。据监测,11月份广东省海砂购进价为每立方米250元,环比上升12.49%,同比下降21.75%。其中,珠三角地区海砂购进价为每立方米254元,环比上升16.02%;粤北地区海砂购进价为每立方米233元,环比上升1.45%。由于砂石开采厂数量缩减,在需求旺季出现建筑原材料供给不足的现象,尤其河砂产量明显供应不足,目前珠三角地区砂石等已存在供应偏紧的情况。在需求处于旺季、供应相对偏紧的大背景下,预计本月海砂价格仍将继续上涨。

广州航运交易所供稿

2020年12月14日

粤公网安备 44010402001471号

联系地址:广州市沿江中路263号 邮编:510110

粤公网安备 44010402001471号

联系地址:广州市沿江中路263号 邮编:510110