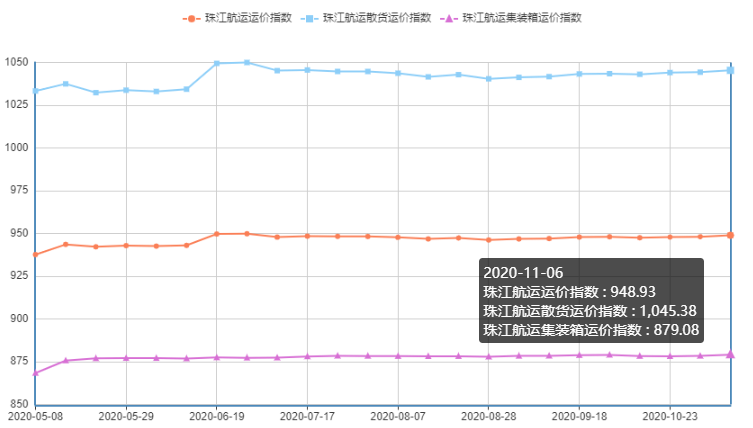

2020年11月6日,广州航运交易所发布的珠江航运综合运价指数报收948.93点,较上期上涨0.86点。本期珠江航运集装箱运价指数报收879.08点,较上期上涨0.7点;珠江航运散货运价指数报收1044.31点,较上期上涨1.07点。

在过去三个月,集装箱船运费持续大涨,爆仓缺柜成为常态。在运力紧张的背景下,除了海运价格暴涨、难以订柜以外,货运旺季时,热门航线还频频出现甩柜的现象。据客户反馈,近两周盐田港因缺柜严重,部分货物改由南沙出口。长洲水利枢纽在Ⅲ级应急响应处置期间,每天接受适航的下行船舶报到数量不超过200艘,而11月6日当天坝上、坝下待闸船舶数量超过800艘,滞航情况仍旧严重。

长洲船闸仍有大量船舶滞航,运力周转不畅,受此影响,贵港方向航线可用运力减少,本期集散大部分贵港方向航线运价上涨。集运市场方面,本期受长洲船闸滞航、深圳西港口缺吉柜、香港严格的疫情防控措施等因素影响,内河内贸、内河外贸和香港集装箱航线运价指数全线上涨。散货方面,煤炭、水泥运需平稳,受长洲船闸滞航影响,本期煤炭、水泥航线运价指数上行,支撑散指延续涨势。集散双指有力带动,综指继续上涨。

图1珠江航运运价指数

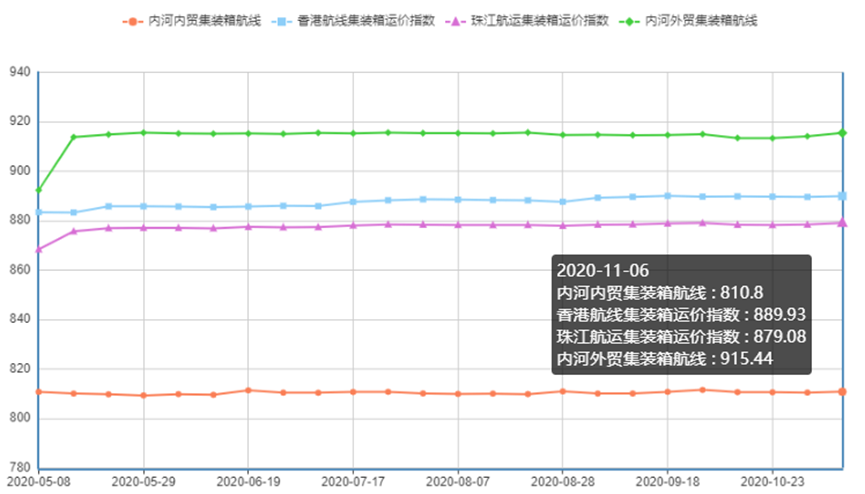

2020年11月6日,广州航运交易所发布的珠江航运集装箱运价指数报收879.08点,较上期上涨0.7点。

内河内贸方面,本期运价指数环比上涨0.041%。其中南沙/黄埔/虎门-贵港、珠海-贵港、黄埔-佛山、黄埔/虎门-深圳西航线运价指数环比均有不同程度的上涨,其中以南沙/黄埔/虎门-贵港航线涨幅0.747%最大;黄埔-南沙、南沙/黄埔-肇庆、南沙/黄埔/虎门-梧州航线运价指数环比分别下跌0.792%、0.238%和0.445%。

内河外贸方面,因深圳西港口缺柜严重,运需强劲,部分货物分流至南沙出口,本期运价指数继续上行,环比上涨0.145%。本期肇庆-南沙、贵港-深圳西航线环比分别上涨0.355%和0.412%。南沙/黄埔-深圳西航线运价指数环比下跌0.252%。

香港航线方面,船员换班问题仍未有实质性进展,航线运营成本加重,本期贵港-香港、江门-香港、南沙/黄埔-香港航线运价指数环比分别上涨0.028%、0.261%和0.062%,香港航线运价指数止跌转涨,环比涨幅0.04%。

图2珠江航运集装箱运价指数

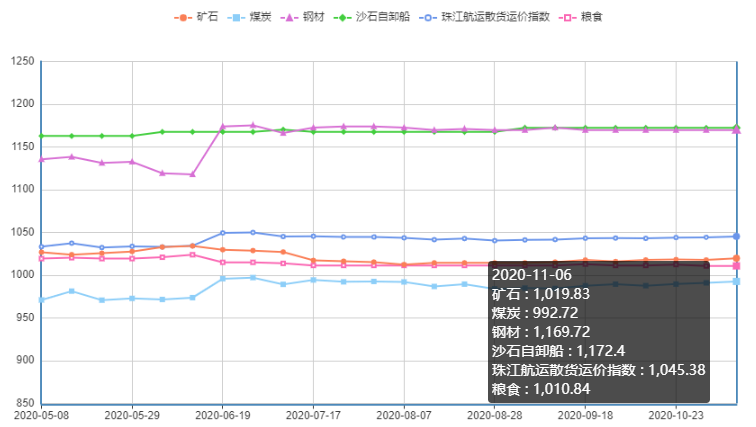

2020年11月6日,广州航运交易所发布的珠江航运散货运价指数报收1044.31点,较上期上涨1.07点。

电煤需求基本面持续向好,加之长洲船闸船舶影响,本期煤炭航线运价指数继续上行,环比涨幅为0.169%,其中虎门-佛山、珠海-贵港、黄埔-贵港、南沙-佛山航线运价指数环比均有所上涨,以黄埔-贵港航线涨幅1.042%最高;黄埔-清远、珠海-佛山、黄埔-佛山航线运价指数有所下跌,跌幅在0.46%至0.612%。

矿石方面,本期贵港-南沙水泥航线由于长洲船闸船舶滞航严重,贵港可用运力不足,运价指数有所回升,环比涨幅为0.728%,带动矿石航线运价指数上涨0.196%。

本期钢材、粮食、砂石自卸船航线整体保持平稳。

图3珠江航运散货运价指数

市场综述

煤炭市场方面。进入十一月份,月初,预计煤价先是惯性上涨,随后趋稳。随着大秦线检修完成,加上煤炭产能释放,北方港库存或将逐步累积。运输的恢复,上游发运的增加,环渤海港口库存的回升,促使紧张气氛消失,港口煤价失去上涨动力,预计在11月10日左右,煤价将出现下跌。十一月下旬,随着电厂消耗的增加,库存的下降,后续采购欲望将有所提高;而澳洲煤的缺口将带动国内需求旺盛,煤炭市场逐渐转旺,煤价仍有上涨可能。

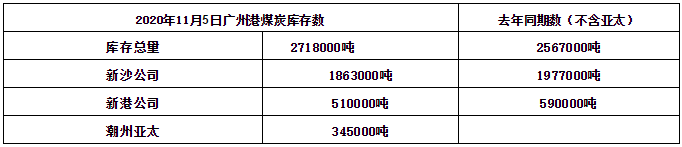

表1广州港煤炭库存

数据来源:广州华南煤炭交易中心

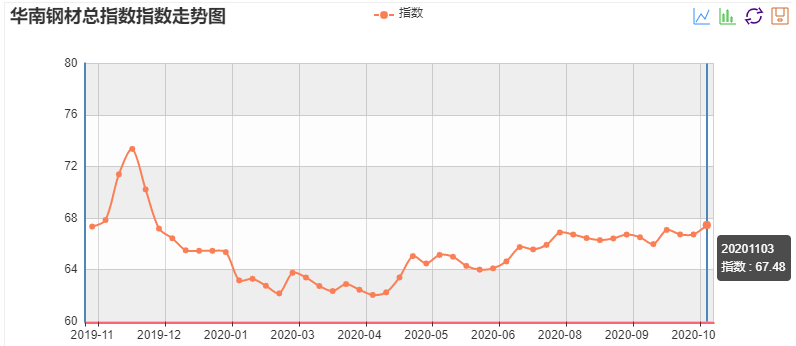

钢材市场方面。11月将迎来采暖季限产加严阶段,污染防治对供给的干扰将加大。其次,进入四季度以来,各地钢厂主动检修的计划增多,也将减少一部分产量的释放。需求方面,11月份仍处于较好的施工旺季,虽北方地区会由于天气原因陆续减少施工,但短期终端需求仍能维持一定韧性。此外汽车行业、家电业等制造业也保持良好水平。但另一方面,随着冬季的到来,各区域间资源流转加快,北材南下进程将加速,后期也将给南方地区带来一定压力。综合来看,11月份国内钢铁市场供给仍有回落空间,需求短期有所支撑但趋势转弱,预计11月份国内钢铁价格先维持震荡偏强态势。

表2主要钢材品种价格变化

数据来源:我的钢铁网

图4华南建筑钢材价格指数

数据来源:钢铁王国

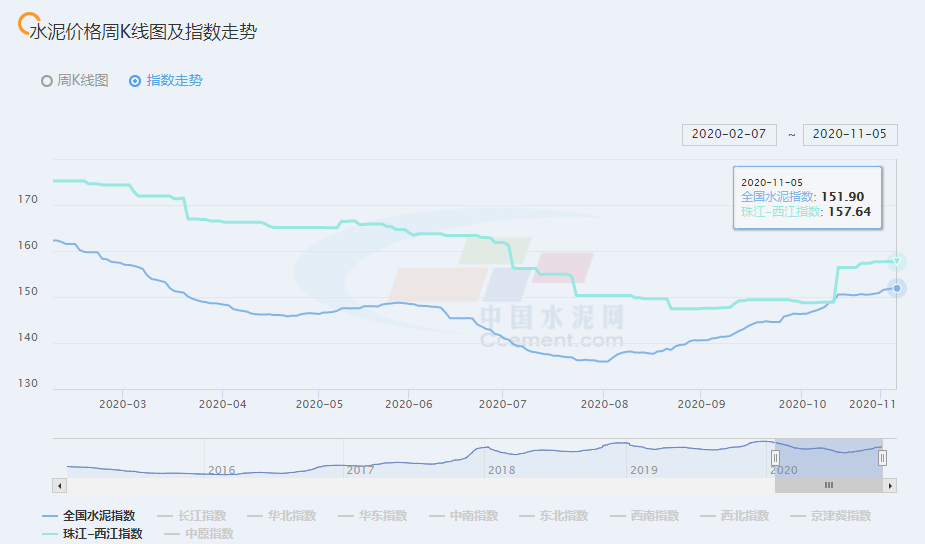

水泥市场方面,全国水泥价格指数(CEMPI)报收151.9点,同比下跌1.61%,环比上涨0.03%。长江水泥价格指数(YRCPI)报收162.84点,同比下跌0.12%,环比上涨0.09%。全国熟料价格指数(CLKPI)报收135.91点,同比下跌8.50%,环比持平。进入11月份,多地主导企业继续通知大幅上调水泥价格。中国水泥网行情数据中心消息,据市场反馈,主要企业之间价格竞争关系放缓,为提升盈利和整体水泥价格水平,11月1日起黑龙江、吉林地区主导企业继续通知大幅上调水泥价格,42.5水泥挂牌涨幅70元/吨-100元/吨,个别型号报价涨幅达130元/吨-160元/吨。此外,受需求带动,江西、安徽、四川部分地区也陆续通知水泥价格,福建、重庆地区水泥水泥价格如期上调。

图5全国以及珠江-西江水泥价格指数走势

数据来源:水泥研究院

沙石方面。广东省发改委价格监测中心数据显示,10月下旬,广东省基建工程进程加快,项目施工进入旺季,尤其是珠三角地区,建材市场需求转旺,市场供应偏紧,各类建材价格率先上涨,其中海砂(淡化处理,下同)价格持续大幅上升。后期,因全省基建工程集中施工,建筑原材料预期供不应求,珠三角地区价格上升或带动其他区域价格后续跟涨。10月下旬,全省海砂价格稳中有升,其中粤北地区价格继续持平,珠三角地区开始大幅上涨,海砂购进价每立方米244元,环比(与10月中旬比,下同)上升11.26%。其中,粤北地区海砂购进价为每立方米230元,环比持平;珠三角地区海砂购进价为每立方米247元,环比上升14.51%。河砂价格涨幅不大,全省河砂购进价为每立方米211元,环比上升2.23%。其中,珠三角、粤西和粤北地区河砂购进价分别为每立方米221元、205元和197元,环比分别上升5.71%、1.23%和0.92%;粤东地区河砂购进价为每立方米234元,环比持平。

广州航运交易所供稿

2020年11月9日

粤公网安备 44010402001471号

联系地址:广州市沿江中路263号 邮编:510110

粤公网安备 44010402001471号

联系地址:广州市沿江中路263号 邮编:510110