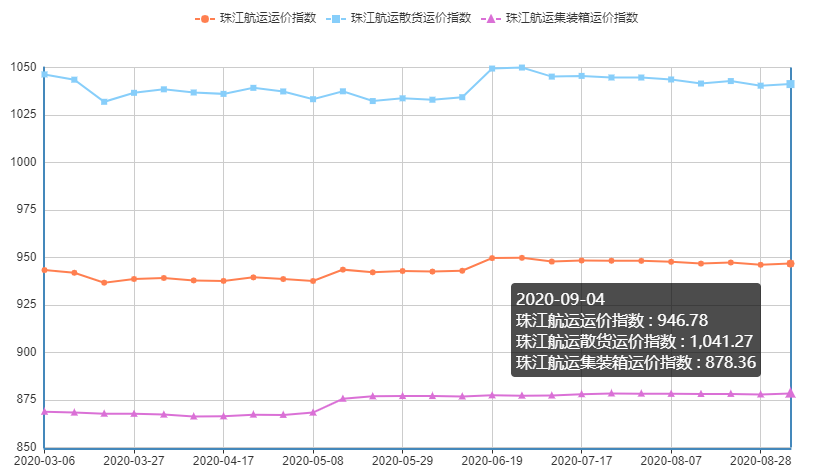

2020年9月4日,广州航运交易所发布的珠江航运综合运价指数报收946.78点,较上期上涨0.61点。本期珠江航运集装箱运价指数报收878.36点,较上期上涨0.45点;珠江航运散货运价指数报收1041.27点,较上期上涨0.84点。

集运市场方面,内河内贸航线需求走弱指数回落,内河外贸和香港航线受疫情影响运价指数有所回升,带动本期集指上涨。散货市场方面,煤炭拉运需求回升、沙石自卸船航线受香港疫情影响运价上涨,本期散指有所上涨。集散双双上涨,综指回升。

图1珠江航运运价指数

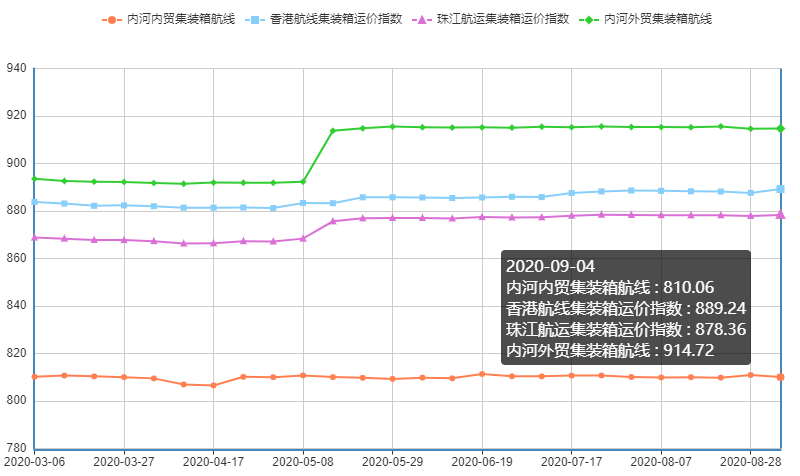

2020年9月4日,广州航运交易所发布的珠江航运集装箱运价指数报收878.36点,较上期上涨0.45点。

内河内贸方面,本期市场成交较为活跃,航线运价涨跌互现,但整体需求未见明显提升,运价指数整体下跌0.109%。其中南沙/黄埔/虎门-清远、南沙/黄埔-江门、南沙/黄埔-佛山、南沙/黄埔/虎门-深圳西航线运价指数有所回落,下跌幅度在0.203%至0.535%;黄埔-南沙、南沙/黄埔/虎门-贵港、南沙/黄埔-东莞、南沙/黄埔-肇庆等航线运价指数有所上涨,其中以南沙/黄埔-肇庆航线涨幅0.179%最高。

本期内河外贸航线运价指数略有回升,环比上涨0.009%。据了解,一方面受美元兑换人民币汇率波动影响,另一方面受香港疫情影响,部分货物转移至南沙、深圳西出口,本期江门-深圳西、中山-深圳西、中山-南沙、肇庆-深圳西、江门-南沙、珠海-深圳西、南沙/黄埔-深圳西、黄埔-南沙、贵港-深圳西等航线运价指数有所回升,其中以贵港-深圳西环比涨幅0.068%最大。

香港航线方面,受疫情影响,船员换班困难,船舶运营成本上涨,本期香港航线运价指数全线上涨,梧州-香港、肇庆-香港、佛山-香港、中山-香港、南沙/黄埔-香港、江门-香港、贵港-香港航线运价指数环比上涨0.064%至0.472%,带动香港航线运价指数环比上涨0.181%。

图2珠江航运集装箱运价指数

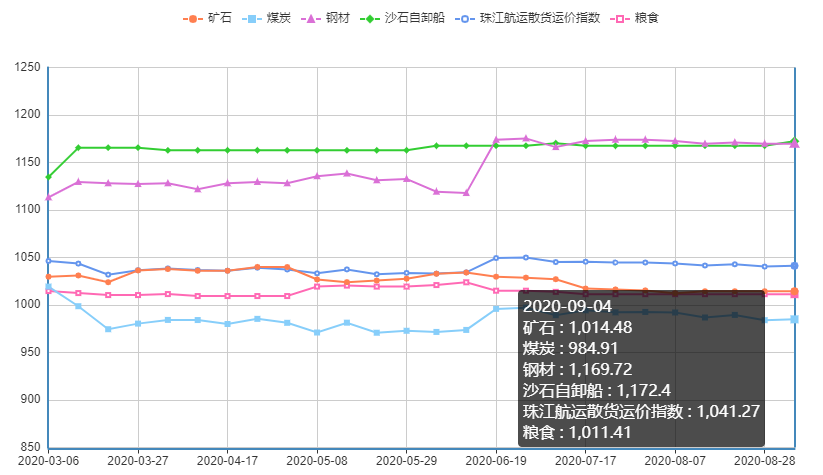

2020年9月4日,广州航运交易所发布的珠江航运散货运价指数报收1041.27点,较上期上涨0.84点。

刚需电厂拉运积极,市场商谈氛围良好,本期煤炭航线运价指数有所回升,环比涨幅为0.091%,其中南沙-江门、黄埔-清远、珠海-佛山、南沙-佛山等航线运价指数均有所上涨,以珠海-佛山航线运价指数涨幅0.746%最大。

沙石自卸船方面,香港疫情使得船员换班困难,部分船舶因找不到船员被迫停航,运营成本上涨,致使本期江门-香港航线运价指数上涨1.038%,带动沙石自卸船航线运价指数整体上涨0.409%。

本期钢材、矿石、粮食航线整体保持平稳。

图3珠江航运散货运价指数

市场综述

煤炭市场方面。

八月份,沿海电厂一直消极采购,积极消耗,造成自身库存不断减少。此外,产地煤价持续走强,而下游需求较弱,煤价倒挂之下,贸易商发运积极性下降。进入九月份,尽管电厂高日耗将有所消退,但“金九银十”工业用电处于回升通道,水泥、建材等行业恢复生产,促使下游消费企业、贸易企业对北方港口动力煤的采购热情升温。在稳增长、扩内需等一系列政策措施推动下,各地基建、房地产市场将逐步复苏,钢铁、水泥市场需求将加快释放,后期钢铁、水泥产量将有上升空间,钢铁、建材等行业耗煤量将出现增长。

表1广州港煤炭库存

数据来源:广州华南煤炭交易中心

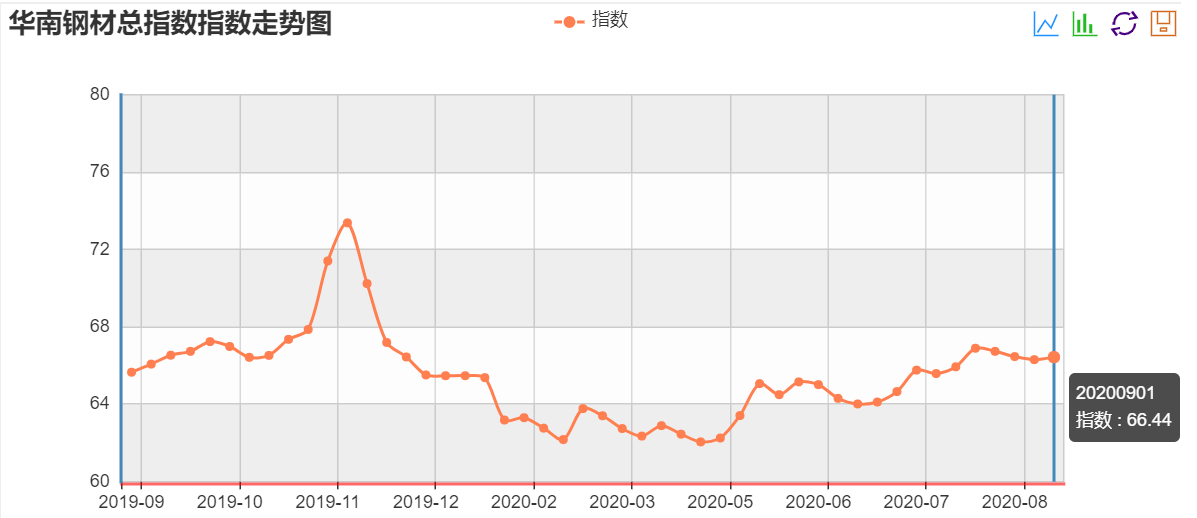

钢材市场方面。

进入九月后,国内钢材市场将迎来传统的施工旺季,叠加积极的财政政策,以及基建投资赶进度等因素,预计钢材市场终端需求有望环比回暖;而随着部分地区环保限产力度加强,钢材市场供应端或有一定缩减。因此,在供需基本面逐步改善后,9月份钢材价格有望呈震荡上行之势。不过,考虑到目前钢材库存绝对值处于高位,消化存量进程缓慢,对钢材价格上行有空间将形成一定抑制;此外,国外经济逐步恢复,钢材进出口情况也会有相应变化,此类因素也会对国内钢材价格带来正面影响。综合以上因素,市场对于九月份国内钢材价格行情持“旺季来临,震荡上行”的判断。

表2主要钢材品种价格变化

数据来源:我的钢铁网

图4华南建筑钢材价格指数

数据来源:钢铁王国

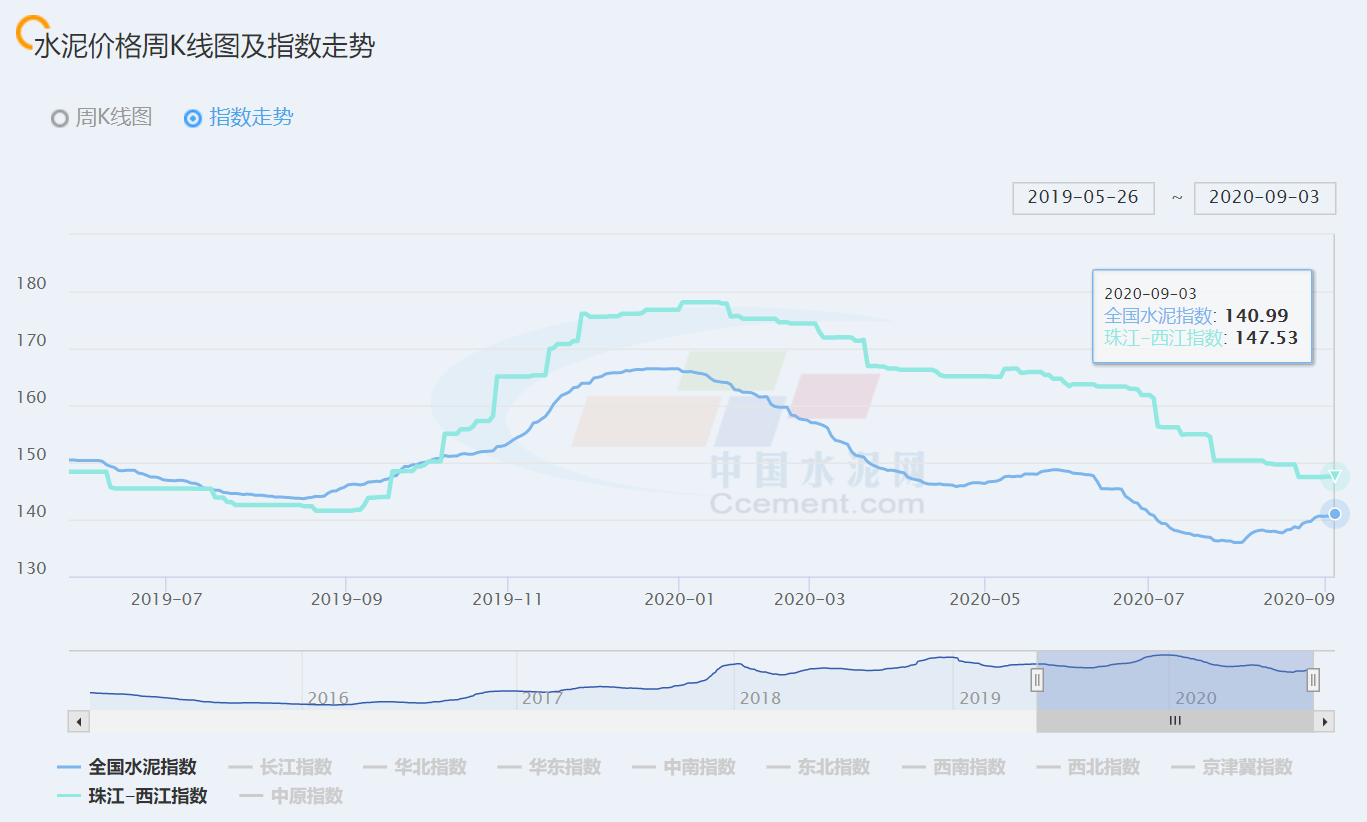

水泥市场方面。

国水泥价格指数(CEMPI)报收140.99点,同比下跌3.54%,环比上涨0.29%。长江水泥价格指数(YRCPI)报收146.76点,同比下跌3.5%,环比上涨0.62%。全国熟料价格指数(CLKPI)报收130.90点,同比下跌9.47%,环比持平。8月全国水泥价格涨跌互现,跌价区域主要集中在西南、华南南方区域,其中西南跌幅最大,月环比下降2.62%。华南区域持续回落,但跌幅有所收窄,8月环比下降0.55%,“两广”地区雨水天气较多,市场需求一般,加之周边及外围低价水泥冲击,少数地区水泥价格再次回落。海南需求较好,行情整体持稳运行。9月,四川、广西、河南、山西部分企业仍需执行错峰停窑计划,其他区域整体维持正常运转,窑线运转率或将持续高位运行,水泥产量或将持续增加。从需求端看,高温天气结束,重点项目集中开工,水泥需求或将逐步回升;供应端,窑线运转率持续高位运行,水泥供应量持续增加,供需两旺,预计水泥价格稳中偏强运行,涨价区域将从华东区域扩大到华南、西南等区域。

图5全国以及珠江-西江水泥价格指数走势

数据来源:水泥研究院

沙石方面。

据统计,截至08月31日,综合砂石价格108元/吨,同比下跌10%,月环比上涨0.93%,主要天然砂价格持续高位运行,整体保持窄幅震荡偏强趋势运行。随着雨水天气减少,重点工程项目处于积极赶工阶段,需求持续增加,加上汽运及船运费用小幅上涨,预计传统“金九银十”需求旺季,全国砂石行情偏强运行。

广州航运交易所供稿

2020年9月7日

粤公网安备 44010402001471号

联系地址:广州市沿江中路263号 邮编:510110

粤公网安备 44010402001471号

联系地址:广州市沿江中路263号 邮编:510110