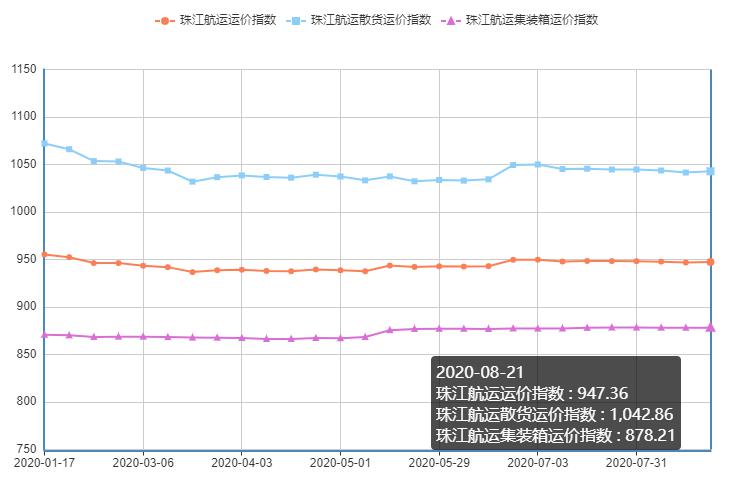

2020年8月21日,广州航运交易所发布的珠江航运综合运价指数报收947.36点,较上期上涨0.57点。本期珠江航运集装箱运价指数报收878.21点,较上期上涨0.04点;珠江航运散货运价指数报收1042.86点,较上期上涨1.3点。

因在不到10天的时间内累计出现近70名感染者,码头已成为香港第3波新冠肺炎疫情暴发以来最大的感染者群体集中所在地。其中葵青货柜码头群组已有55名货柜码头员工感染,宏记港务操作有限公司员工占41例,主要问题出在工人共用休息室,加速传播。广东省近日已收紧港人入境安排,必须持24小时有效的核酸检测阴性证明,相关跨境货车司机的要求则更为严格。一旦连曾到过码头装卸货柜的跨境货车司机都拒绝入境,两地物流或会陷入瘫痪,影响很大。

集运市场方面,市场整体需求延续疲态,叠加台风“海高斯”影响,内河内贸和香港航线运价指数弱势下行,而内河外贸航线运价指数略有回升,拖动本期集指微幅上涨。散货市场方面,煤炭、钢材市场行情有所提升,带动本期散指止跌转涨,集散双指双双回升带动综指上涨。

图1 珠江航运运价指数

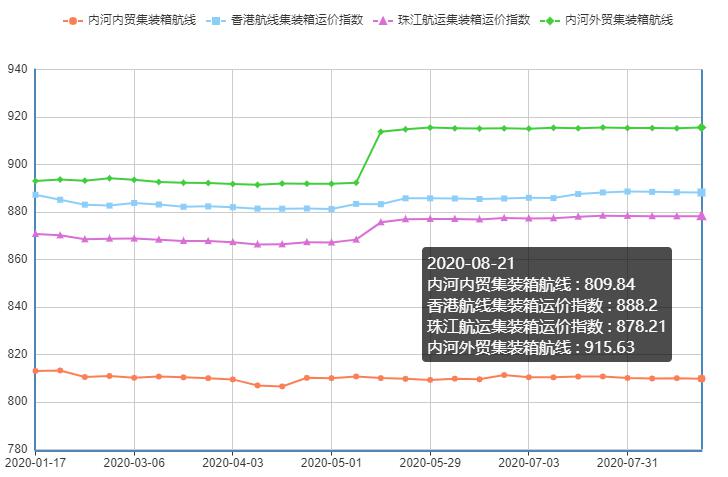

2020年8月21日,广州航运交易所发布的珠江航运集装箱运价指数报收报收878.21点,较上期上涨0.04点。

内河内贸方面,市场行情没有明显提升,加之台风影响,本期运价指数整体下跌0.025%,南沙/黄埔/虎门-清远、南沙/黄埔-江门、南沙/黄埔-佛山航线运价指数有所下跌,环比跌幅在0.083%至0.389%。

台风影响船舶航行及港口正常装卸作业,运力一时紧张,本期内河外贸航线运价指数有所回升,环比上涨0.039%。其中黄埔-南沙、江门-深圳西、中山-深圳西、中山-南沙等航线运价指数环比有不同程度的上涨,其中以黄埔-南沙环比涨幅0.329%最大。

据了解,江门-香港航线货量下滑,运价随之走低,航线运价指数环比下跌0.262%,受此影响,本期香港航线运价指数继续下行,环比跌幅为0.011%。

图2 珠江航运集装箱运价指数

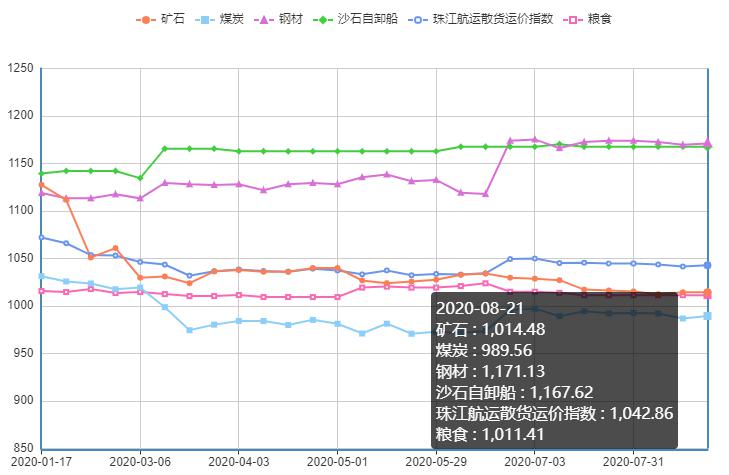

2020年8月21日,广州航运交易所发布的珠江航运散货运价指数报收1042.86点,较上期上涨1.3点。

需求稳定叠加台风“海高斯”来临,船舶周转效率降低,船东要价坚挺,本期煤炭航线运价指数有所回升,环比涨幅为0.277%,除南沙-佛山、虎门-清远等小部分航线保持平稳外,珠海-贵港、南沙-江门、珠海-佛山、黄埔-佛山、黄埔-贵港等多条航线运价指数均有所上涨,以黄埔-佛山航线运价指数跌幅1.247%最大。

钢材需求有所提升,本期南沙-九江航线运价指数止跌转涨,环比上涨0.655%,带动钢材运价指数整体上涨0.121%。

本期矿石、砂石自卸船、粮食航线整体保持平稳。

图3珠江航运散货运价指数

市场综述

煤炭市场方面,供给恢复且需求恢复,动力煤价格区间盘整:供给端,进口限制逐步放宽叠加港口库存回升,预计进口量将增加,供给恢复。同时,虽然华东华南地区需求有所恢复,前期的库存尚有积累华南港区库存环比上升,广州港煤炭库存环比下降。尽管华东华南各省进入高温模式,需求回升,广州港库存下降,环渤海港口库存仍存积累,但库存仍低于去年同期水平。

表1 广州港煤炭库存

数据来源:广州华南煤炭交易中心

钢材市场方面。八月后,随着政策面“六保”措施进一步跟进,基建投资及房地产需求有望良性发展。同时,“金九银十”的旺季情绪可能提前释放,钢材市场需求端表现或强于7月;而环保限产力度加大后,部分地区高供给的势头也将得到遏制。因此,在钢材供需基本面双向修复后,市场对8月份走势较为期待。不过,全球疫情依然严峻,国内钢材出口大幅下降,国外钢铁产品继续“倒灌”,诸如此类的不确定因素也将对国内钢市带来负面影响。

表2 主要钢材品种价格变化

数据来源:我的钢铁网

图4 华南建筑钢材价格指数

数据来源:钢铁王国

水泥市场方面,全国水泥价格指数(CEMPI)报收138.74点,同比下跌3.58%,环比上涨0.35%。长江水泥价格指数(YRCPI)报收144.28点,同比下跌1.8%,环比上涨0.89%。全国熟料价格指数(CLKPI)报收130.47点,同比下跌9.27%,环比持平。8月以来,以长三角为代表的水泥价格持续回升,江苏、浙江、上海、安徽等多地区水泥价格目前已成普涨之势。2020年上半年,水泥行业经济运行逐渐回稳向好,产量和营收利润降幅收窄,但是水泥行业仍面临着产能利用率较低、集中度不高的困局。数据显示,2020年全国水泥上半年产量10亿吨,同比下降4.8%,降幅较1-5月份收窄3.4个百分点。复工复产加快,叠加基建政策激励,水泥需求增加,预计2020年全年水泥产量将增加至24亿吨左右。但目前水泥行业仍面临着产能利用率较低,集中度不高的困局。按照行业统计,目前国内前十大水泥企业的产能占比为58%,仍低于海外超过70%的水平。因此国家鼓励水泥行业去产能、搞重组,提高行业集中度,增强龙头企业话语权,降低行业出现恶性竞争的可能,从而应对未来水泥需求的下行风险。

图5 全国以及珠江-西江水泥价格指数走势

数据来源:水泥研究院

沙石方面。8月17日16:00,一场毫无悬念的采矿权招拍挂在惠州市公共资源交易中心落下帷幕,惠州交投葛埔绿色现代石场有限公司以底价96234.98 万元拍下龙门县龙华镇朗背村葛埔矿区采矿权。龙门县龙华镇朗背村葛埔矿区位于惠州市龙门县龙华镇朗背村,矿区面积1.1693km²,查明资源储量为16620.45万立方米,设计确定可开采资源储量11751.07万立方米;年开采规模600万立方米,出让年限22年,起拍价96234.98万元。2020年开年以来,连续3月,广东省接连5宗超10亿元的砂石骨料矿山采矿权被拍卖,超大矿权不断刷新纪录,砂石矿权大型化、国有化更加明显。

广州航运交易所供稿

2020年8月24日

粤公网安备 44010402001471号

联系地址:广州市沿江中路263号 邮编:510110

粤公网安备 44010402001471号

联系地址:广州市沿江中路263号 邮编:510110