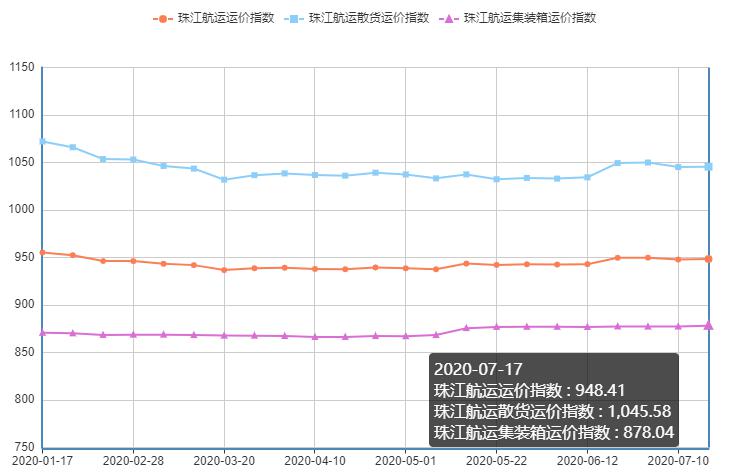

2020年7月17日,广州航运交易所发布的珠江航运综合运价指数有所报收948.41点,较上期上涨0.56点。本期珠江航运集装箱运价指数报收878.04点,较上期上涨0.69点;珠江航运散货指数报收1045.58点,较上期上涨0.38点。

6 月,新冠肺炎疫情在欧亚两洲相对趋缓,供应链运输逐渐恢复正常;美国疫情和抗议活动呈失控之势,政府为保民生,大量进口,补充商店库存。得益于需求回暖,班轮公司减少停航班次,以星航运甚至加开ZEX中美快线,使得各大港口挂靠数回升明显。同时,受运力增多和部分地区疫情影响,班轮准班率出现一定程度下滑,集运船舶发生多起船员确诊案例,只能停航隔离。6月,全球9条主干航线综合准班率为69.72%,较5月份减少3.86个百分点;全球50大港口的挂靠数为4973,环比提升4.4%。

据海关统计,今年上半年,我国货物贸易进出口总值14.24万亿元人民币,同比下降3.2%,降幅较前5个月收窄1.7个百分点。其中,出口7.71万亿元,下降3%;进口6.53万亿元,下降3.3%,上半年外贸进出口好于预期,对东盟进出口延续增长态势,东盟成为我国第一大贸易伙伴。

集运市场方面,内河内贸航线市场需求有所提振,运价指数有所回升,而香港航线受防疫措施升级影响,船公司加价维持运营成本,推涨本期航线运价指数;散货市场方面,广西砂石运输上涨,分流其它散货运力,煤炭运价上行;加上钢材需求有所恢复,运价指数有所回升,带动散指上涨。本期集散指数双双上涨拉动综指回升。

图1 珠江航运运价指数

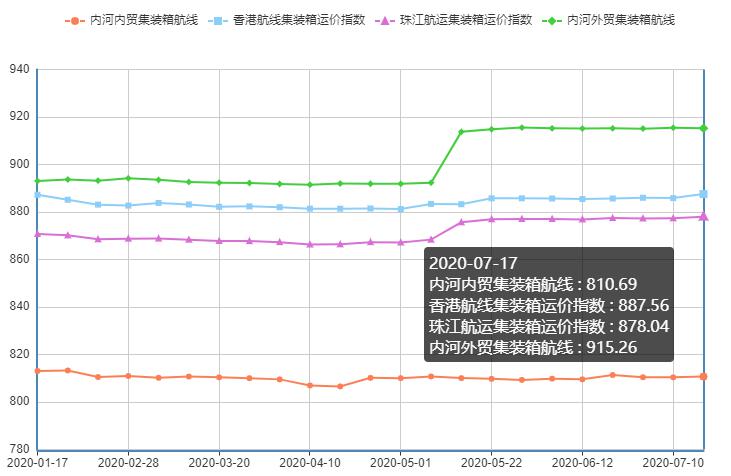

2020年7月17日,广州航运交易所发布的珠江航运集装箱运价指数报收878.04点,较上期上涨0.69点。

内河内贸方面,市场成交较上期活跃,出货量有所增加,本期运价指数整体止跌转涨,环比跌幅为0.038%。本期多条航线运价指数上涨,南沙/黄埔/虎门-贵港、南沙/黄埔-佛山、南沙/黄埔/虎门-深圳西、南沙/黄埔/虎门-梧州、珠海-贵港等航线运价指数上涨,其中以南沙/黄埔-佛山涨幅为0.275%最高,黄埔-南沙、南沙/黄埔-肇庆、南沙/黄埔/虎门-珠海航线运价指数分别下跌0.307%、0.178%和0.073%。

本期内河外贸市场需求持续走弱,航线运价指数无力企稳,转涨为跌,环比跌幅为0.023%。其中佛山-南沙航线跌幅为0.275%,南沙/黄埔-深圳西航线运价指数环比上涨0.124%,其它航线基本保持稳定。

香港为防控疫情实施了更为严格的港口管制措施,船员入境时须接受新冠病毒检测等,抬升了航线的运营成本,船公司无奈加价来控制成本,本期香港航线运价指数整体上涨,环比涨幅为0.193%,除东莞-香港、肇庆-香港航线因货量较少,运价保持稳定外,梧州-香港、贵港-香港、佛山-香港、中山-香港、江门-香港、南沙/黄埔-香港航线运价指数均有不同程度上涨,环比涨幅在0.019%至0.387%。

图2 珠江航运集装箱运价指数

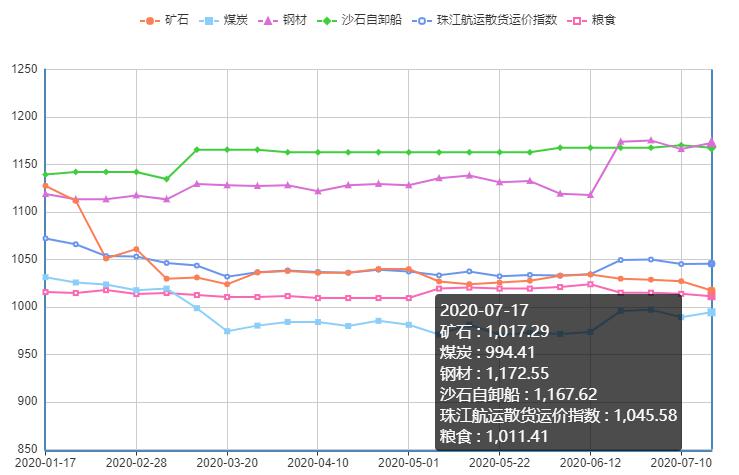

2020年7月17日,广州航运交易所发布的珠江航运散货运价指数报收1045.58点,较上期上涨0.38点。

7月9-12日,受强降雨影响,西江主要支流柳江、桂江再次出现明显涨水过程,共10条河流17个站点发生超警洪水,影响船舶正常运营,部分船公司的运力滞留在珠三角,矿石水泥和粮食航线运力一时供过于求,运价下调。除此以外,据了解,因广西到广东的砂石运需火热,很多船回程到贵港不拉货,宁愿空船直接去拉砂石,同时也分流了部分煤炭航线运力,导致本期到贵港、清远、江门等煤炭航线的运价上涨。

本期煤炭航线运价指数整体有所回升,环比涨幅为0.518%,包括南沙-江门、黄埔-清远、珠海-佛山、黄埔-贵港的多条航线运价指数均有所上涨,其中以黄埔-贵港航线运价指数涨幅2.472%最高。

本期钢材市场出货有所增加,航线运价指数整体有所恢复,环比涨幅为0.543%,其中黄埔-乐从、南沙-乐从航线运价指数环比分别上涨0.563%、0.56%和0.779%。

矿石市场方面,本期矿石航线指数整体下滑,环比跌幅为0.962%。其中贵港-南沙水泥航线运价指数延续跌势,环比跌幅为1.726%,英德-南沙水泥航线、南沙-深圳西矿石航线运价指数同样有所下跌,环比跌幅分别为0.809%和1.887%。

本期粮食南沙-梧州、南沙-肇庆粮食航线运价指数环比分别下跌0.396%和0.472%,影响粮食航线运价指数整体下跌,跌幅为0.239%。

本期清远-南沙航线出货放缓,运价指数有所回落,环比下跌1.428%,拖累沙石自卸船航线运价指数整体下跌0.236%。

图3 珠江航运散货运价指数

市场综述

煤炭市场方面。

月初,大型煤企暂停现货销售消息一出,市场看涨情绪继续升温,贸易商活跃度增加,环渤海港口煤炭价格延续上涨趋势。随后,华能集团下发通知,要求严格控制市场现货煤的采购,综合库存及耗煤情况,在保证“迎峰度夏”用煤的同时,同步做好煤价控制工作。受南方持续降雨因素影响,电厂日耗较上周出现小幅下滑。但受“迎峰度夏”季节性需求推动以及国内经济复苏预期增强等双重因素影响,部分中小电厂仍在补库,以应对全社会用电量大幅回升。而进口煤管控尚未出现放宽迹象,低供给、高需求为煤炭价格提供了一定支撑,煤价趋向稳定。

表1 广州港煤炭库存

数据来源:广州华南煤炭交易中心

钢材市场方面。

目前华南地区现货价格与华东、华北地区几无差价,如果算上运费,还要倒挂。因此下半年前期北方资源发货或有减量预期。不过随着防钢项目的投产,未来广西资源将重点辐射广东珠三角及粤东、粤西地区,补充外来资源的减量。随着龙舟水的转移,7月份南方降雨量将会明显减少,但同时会迎来高温天气,工地施工方面也会有一定影响,但雨水对于工地采购、物流以及施工影响范围更多。受利润影响,电炉逐步开始进行减产,资源供应减量,供需矛盾或逐渐缓和。预计下半月市场行情或有所好转,整体表现为先抑后扬。

表2 主要钢材品种价格变化

数据来源:我的钢铁网

图3 华南建筑钢材价格指数

数据来源:钢铁王国

水泥市场方面。

全国水泥价格指数(CEMPI)报收137.21点,同比下跌5.55%,环比下跌0.22%。长江水泥价格指数(YRCPI)报收135.75点,同比下跌8.39%,环比下跌0.5%。全国熟料价格指数(CLKPI)报收132.52点,同比下跌7.45%,环比下跌0.15%。二季度水泥价格刚显上升趋势就遇北方农忙和南方雨季,全国除个别省份外,大部分省份呈现不同程度的环比下跌。在全国31个省或直辖市中,P.O42.5散装水泥价格环比上涨的省市仅有6个,青海和甘肃上涨最大,为13.11%和10.01%,其余省市涨幅小于10%,平均涨幅为4.27%;水泥价格环比下跌的省份有25个,吉林、福建、黑龙江、江西和四川下跌较大,平均跌幅达14.23%,广东和广西分别下跌5.7%和2.4%。

图4 全国以及珠江-西江水泥价格指数走势

数据来源:水泥研究院

沙石方面。

自7月3日,国有企业单位——珠海市沙石土公司以28.6亿人民币竞得珠海市斗门区斗门镇竹仔岭建筑用花岗岩矿采矿权引发广东省砂石行业地震之后,珠海珠江口外伶仃东海域以62.48亿的成交价格,再次给广东省砂石行业一颗重磅炸弹。据了解,本次挂牌出让海域使用权和海砂采矿权位于广东省珠海珠江口外伶仃东海域,海域面积1.927平方千米,海砂资源储量3156.35万立方米,折合海砂价格为198.35元/方。如此之高的采矿权交易价,即便在全国也实属罕见。目前,市场上海砂虽受疫情影响价格下降,装船价格在37-47元/吨之间;珠江口外伶仃东海域所拍得的198元/方的价格与市场价格有着天壤之别,再加上海砂需经过严格淡化处理才能进行使用,成本价一跃翻了五倍之多。

广州航运交易所供稿

2020年7月20日

粤公网安备 44010402001471号

联系地址:广州市沿江中路263号 邮编:510110

粤公网安备 44010402001471号

联系地址:广州市沿江中路263号 邮编:510110