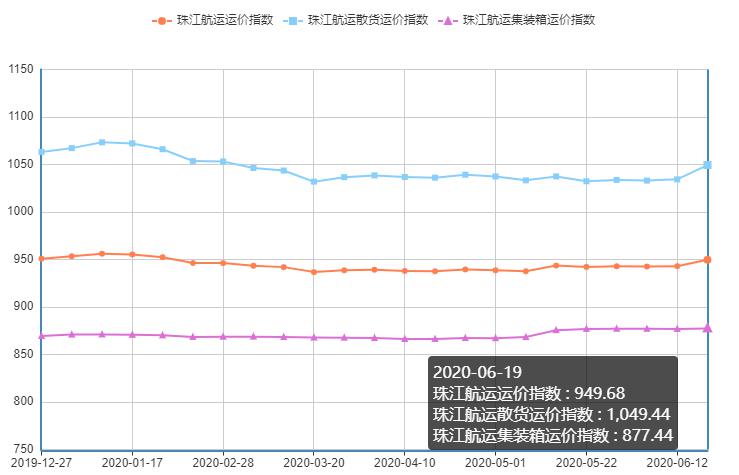

2020年6月19日,广州航运交易所发布的珠江航运综合运价指数有所报收949.68点,较上期上涨6.66点。本期珠江航运集装箱运价指数报收877.44点,较上期上涨0.57点;珠江航运散货指数报收1049.44点,较上期上涨15.07点。

第三季度通常是集运公司的旺季,主要欧美市场的购物需求从返校潮到感恩节、圣诞节,将带动货主积极将各类消费品从制造地亚洲一波一波送往欧美市场。然而,受疫情影响,集运公司第三季度还在减班以维持运价,期待的报复性消费难现。近日,香港海运港口局公布数据显示,1-5月香港港口完成7075,000标箱,同比下跌6.5%,连跌第28个月,香港集装箱市场仍旧疲弱。

集运市场方面,洪水消退船舶航线恢复正常,市场需求有所释放,本期内河内贸、内河外贸和香港集装箱航线运价指数均略有上涨,带动集指回升;散货市场方面,暴雨洪水不利因素消除,高温晴好天气重现,工地工程施工加快节奏,煤炭、钢材运输需求释放,航线运价指数上涨,带动散指上涨。本期综指在集指、散指的双双推动下有力上涨。

图1 珠江航运运价指数

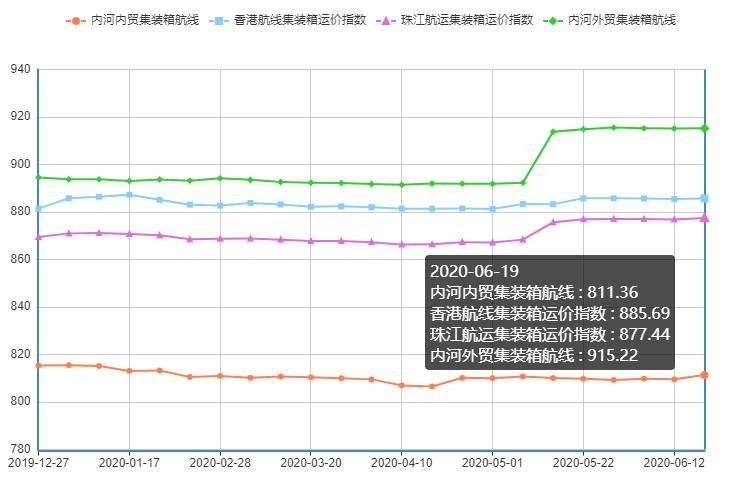

2020年6月19日,广州航运交易所发布的珠江航运集装箱运价指数报收877.44点,较上期上涨0.57点。

内河内贸方面,强降水影响告一段落,本期内河内贸航线需求有所恢复,市场出货增加,运价指数有所回升,环比上涨0.224%。其中黄埔-南沙、南沙/黄埔/虎门-贵港、南沙/黄埔/虎门-清远、珠海-贵港、南沙/黄埔-佛山、南沙/黄埔/虎门-梧州等航线运价指数环比有所上涨,其中以黄埔-南沙航线运价指数涨幅为1.727%最高;南沙/黄埔-肇庆、南沙/黄埔/虎门-深圳西航线运价指数有所下跌,跌幅分别为0.355%和0.268%。

内河外贸和香港集装箱市场需求同样有所恢复,但整体需求仍显疲软,指数涨幅微弱,上涨乏力。

本期内河外贸航线运价指数继续保持弱势,环比上涨0.01%。其中南沙/黄埔-深圳西、珠海-深圳西、贵港-深圳西等航线运价指数有所下跌,跌幅在0.001%至0.125%;佛山-深圳西、中山-南沙等航线运价指数有所上涨,涨幅分别为0.137%和0.215%。

本期香港航线运价指数止跌微涨,环比上涨0.025%,梧州-香港、南沙/黄埔-香港航线运价指数环比分别上涨0.184%和0.063%;贵港-香港航线运价指数环比下跌0.018%。

图2 珠江航运集装箱运价指数

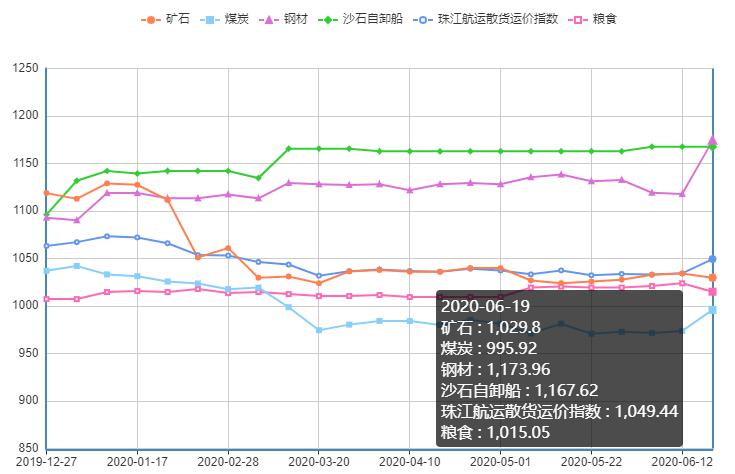

2020年6月19日,广州航运交易所发布的珠江航运散货运价指数报收1049.44点,较上期上涨15.07点。

本周华南地区气温逐步升高,高温天气重现,日耗煤量上升,电厂补库需求增强,加之近期煤炭价格处于上行通道,本期煤炭航线运价指数有力上涨,环比涨幅为2.276%。其中珠海-贵港、虎门-佛山、珠海-佛山、黄埔-佛山、黄埔-贵港、南沙-佛山等多条航线运价指数均有不同程度的上涨,其中以黄埔-佛山航线涨幅6.651%最大。

上周受持续强降雨影响,钢材需求阶段性回落,本期钢材拉运需求有所恢复,南沙-九江、黄埔-乐从、南沙-乐从航线运价指数全线上涨,环比涨幅在3.732%至6.59%,推动钢材航线运价指数环比上涨5.019%。

矿石市场方面,随着6月雨季的来临,水泥需求明显走淡,近期水泥库存已有回升势头,水泥价格存在疲软下行压力,本期水泥航线运价指数全线下跌,其中贵港-南沙、英德-南沙和云浮-南沙水泥航线运价指数环比分别下跌0.128%、0.801%和0.577%,拖累本期矿石航线指数下滑,环比跌幅为0.424%。

本期粮食市场拉运需求走弱,南沙-肇庆、南沙-梧州、南沙-佛山粮食航线运价指数全线下跌,其中以南沙-肇庆航线运价指数跌幅为0.937%最大,受此影响,粮食航线运价指数整体下跌0.865%。

本期沙石自卸船航线运价指数整体保持平稳。

图3珠江航运散货运价指数

注:此次散货指数上涨的因素含报价调整。

市场综述

煤炭市场方面。

截至6月19日,沿海六大电厂煤炭库存为1562.72万吨,日耗为67万吨,可用天数为23.32天。受全国大范围降雨影响,部分水电站开启泄洪模式,水电出力不畅下,火电负荷增加,促使沿海主要电厂日耗虽有反复,但依旧维持在高位运行。进口煤方面,目前,国内大多数海关通关受限,剩余额度多集中终端电厂;华南地区只有个别港口还有少量 进口煤额度,据了解,广东的新沙港目前所剩进口煤 库存只能维持到7月。目前新沙、海昌港进口煤地销价均呈上涨态势,最高涨幅达50元!另有部分电厂已停止使用澳洲煤。进口煤通关难度及不确定性较强,造成有部分外贸需求转向内贸煤炭;预计近期一段时间内,沿海用煤终端北上采购需求将有所增加,对港口煤价有一定支撑。随着迎峰度夏的到来,社会用电量继续增加,需求继续看好;而后续电厂日耗能否继续回升,还需要“看天吃饭”。如果持续出现炎热少雨气候,电厂日耗还会增加,必然刺激煤炭采购和拉运继续增加。

表1 沿海六大电厂数据汇总

数据来源:煤炭江湖

表2 广州港煤炭库存

数据来源:广州华南煤炭交易中心

钢材市场方面。

今年“入梅”较往年提前了一周左右的时间,上周华南、华东、西南地区受持续强降雨影响需求阶段性回落,降库明显放缓,呈现“板强长弱”、“北强南弱”的特点。但整体宏观利好氛围依旧,MLF续做、原料端焦炭第五轮提涨陆续落地,铁矿石维持高位都成为当前钢价的重要支撑。值得注意的是,今年受疫情影响,北方需求启动相对滞后,随着京津冀重大项目的加速开工,将在一定程度上降低梅雨季对需求端的影响,钢材价格波动幅度有限。

表3 主要钢材品种价格变化

数据来源:我的钢铁网

图4 华南建筑钢材价格指数

数据来源:钢铁王国

水泥市场方面。

全国水泥价格指数(CEMPI)报收145.42点,同比下跌2.17%,环比上涨0.05%。长江水泥价格指数(YRCPI)报收150.22点,同比下跌3.69%,环比上涨0.02%。全国熟料价格指数(CLKPI)报收136.61点,同比下跌5.49%,环比持平。来自市场方面的反馈信息显示,近期广东省内受持续雨水天气影响,工程施工进度下滑,需求降低,搅拌站出货量下降,部分企业产能过剩。加之有相当数量的新建搅拌站进入市场,数量多,市场集中度不高,企业层次普遍较低。为抢占市场份额,珠三角部分地区混凝土价格回调10-20元/方。6月16日,广州水泥市场方面,多个品牌的普通水泥售价为440-560元/吨不等,个别知名品牌则超出600元/吨。白水泥方面,售价比普通水泥高得多,维持在700-1005元/吨不等。受强降雨影响较大,一些工程施工短时停摆,但钢材、水泥等暂未出现明显下跌。

图5 全国以及珠江-西江水泥价格指数走势

数据来源:水泥研究院

沙石方面。

广东地区近期雨水天气较多,但是由于进口砂石量逐渐下滑,且国内严厉打击海上非法采砂等行为,随之马来西亚和菲律宾进口河砂以及国内天然供应收窄,国内进口砂珠三角地区靠岸含税价格在120-125元/吨。本地天然河砂市场价格基本维持在140-160元/吨之间机制砂110元/吨、碎石110元/吨。本地砂石市场需求一般,但是由于供应量降低,因此预计短期广东地区天然砂行情稳中偏强。

广州航运交易所供稿

2020年6月22日

粤公网安备 44010402001471号

联系地址:广州市沿江中路263号 邮编:510110

粤公网安备 44010402001471号

联系地址:广州市沿江中路263号 邮编:510110