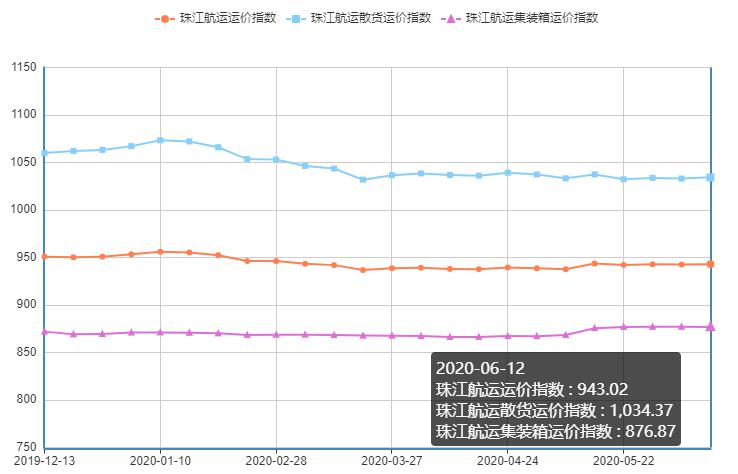

2020年6月12日,广州航运交易所发布的珠江航运综合运价指数有所报收943.02点,较上期上涨0.44点。本期珠江航运集装箱运价指数报收876.87点,较上期下跌0.2点;珠江航运散货指数报收1034.37点,较上期上涨1.33点。

当前,我国已全面进入汛期。今年以来全国累积降水量较常年同期偏多6%,共出现19次强降水过程,有148条河流发生超过警戒线水位以上的洪水。特别是6月2日以来,江南、华南和西南东部发生了今年以来强度最大、范围最大、持续时间最长的降雨过程,珠江流域西江和北江、长江流域湘江和鄱阳湖水系、浙江钱塘江水系部分中小河流发生超过警戒线水位的洪水,一些河流出现超过警戒水位或是历史记录的大洪水,西江、北江均发生今年第1号洪水,局部地区发生了洪涝灾害。

集运市场方面,市场需求不振,叠加强降水天气影响,本期内河内贸、内河外贸和香港集装箱航线运价指数全线下跌,拖累集指下滑;散货市场方面,各大散货运价指数表现不一,涨跌互现。其中煤炭、水泥、粮食航线运价指数上涨,带动散指上涨。本期综指在散指上涨带动下略有回升。

图1 珠江航运运价指数

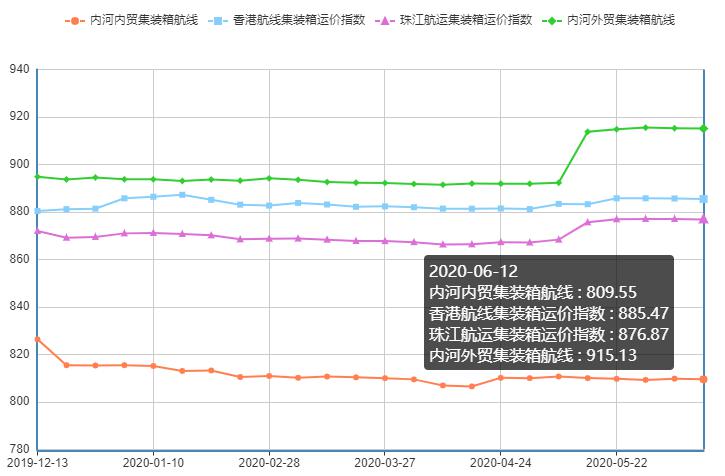

2020年6月12日,广州航运交易所发布的珠江航运集装箱运价指数报收877.07点,较上期下跌0.2点。

内河内贸方面,本周内河内贸航线运价指数环比下跌0.035%。其中南沙/黄埔-肇庆、南沙/黄埔/虎门-珠海、南沙/黄埔/虎门-梧州等航线运价指数环比有所上涨,涨幅在0.076%-0.454%;黄埔-南沙、南沙/黄埔/虎门-清远、南沙/黄埔/虎门-贵港、南沙/黄埔-江门、珠海-贵港航线运价指数有所下跌,跌幅为0.038%-0.778%。

本期内河外贸航线运价指数继续弱势下行,环比下跌0.012%,其中佛山-深圳西、中山-南沙航线运价指数分别下跌0.132%和0.206%;贵港-深圳西、肇庆-深圳西等航线运价指数有所上涨,其中以肇庆-深圳西涨幅0.309%为最高。

本期香港航线运价指数延续跌势,环比下跌0.025%,工厂出货并不理想,加之暴雨袭击,肇庆-香港、江门-香港、南沙/黄埔-香港航线运价承压下跌,指数环比有所下跌,跌幅在0.063%-0.263%;因暴雨洪水导致水流急航程长,梧州-香港、贵港-香港航线运价指数环比上涨0.387%和0.045%。

图2 珠江航运集装箱运价指数

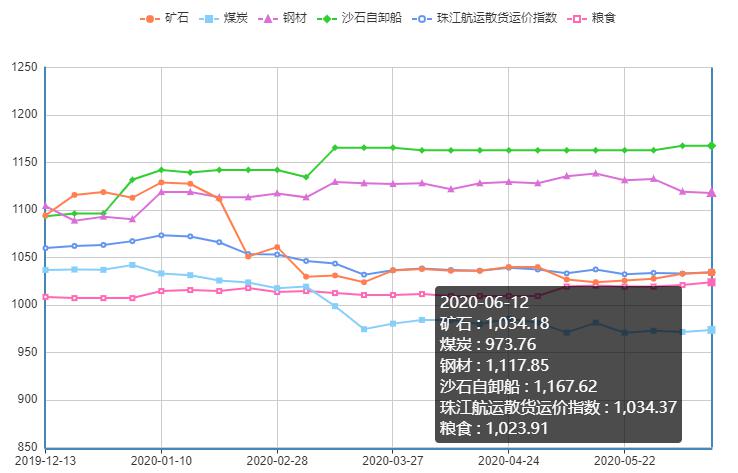

2020年6月12日,广州航运交易所发布的珠江航运散货运价指数报收1034.37点,较上期上涨1.33点。

南方进入传统耗煤旺季,煤炭拉运积极,市场商谈升温,加之雨水影响,本期煤炭航线运价指数止跌转涨,环比上涨0.218%。除虎门-佛山、黄埔-贵港分别下跌0.683%和0.855%外,珠海-贵港、南沙-江门、黄埔-清远、虎门-清远、南沙-佛山航线运价指数均有不同程度的上涨,其中以虎门-清远航线涨幅2.64%最大。

受雨水天气影响,工地施工节奏被迫放缓,影响成材的成交和需求,本期南沙-九江航线运价指数继续走低,环比下跌0.669%,影响钢材航线运价指数环比下跌0.126%。

矿石市场方面,受雨水侵袭,南方地区水泥出货减少,但因船舶航行受限,贵港-南沙水泥航线运价指数环比上涨0.452%,本期矿石航线指数继续上涨,环比涨幅为0.123%。

本期南沙-肇庆、南沙-梧州粮食航线运价指数环比分别上涨0.612%和0.392%,带动粮食航线运价指数继续上涨,环比涨幅为0.286%。

本期沙石自卸船航线运价指数整体保持平稳。

图3 珠江航运散货运价指数

市场综述

煤炭市场方面。

截至6月12日,沿海六大电厂煤炭库存为1547.79万吨,日耗为65.96万吨,可用天数为23.47天。目前,多数电厂整体库存水平较低,“迎峰度夏”存在一定补库空间,加上国内煤价持续上涨,在买涨不买跌情绪作用下,市场寻船增多,今日运价出现小幅上涨,但小船偏差。不过,近日市场上有传闻要放开进口限制,市场观望情绪加重,采购更趋谨慎,煤炭货盘暂时仍以长协煤为主,加之海沙严打,运力相对过剩,运价仍有一定承压。近期,南方步入梅雨季,降低了制冷用电需求,加之水电发电情况改善,使得六大电厂日耗在60万吨左右反复,同时库存小幅向上修复至1527万吨,存煤可用天数24天;目前,电厂主要以长协刚需拉运为主,市场煤采购较少。不过,部分区域水泥厂维持满负荷生产,水泥需求略好,加之用煤旺季到来,全国气温升高,民用电或将凸显,日耗预计还将继续上升,叠加进口煤额度限制,电厂或将积极补库,增加拉运采购力度。

表1 沿海六大电厂数据汇总

数据来源:煤炭江湖

表2 广州港煤炭库存

数据来源:广州华南煤炭交易中心

钢材市场方面。

今年政府工作报告“两新一重”的提出或将为“钢需”带来强势动能,但毕竟已进入6月,南方多雨天气到来,受季节性影响,工地开工率必然会受到影响,而且,全国两会提出的政策确实利好未来钢市,但这些政策发力传导到钢铁领域还需时间,故而短期对钢市的拉动作用将不会太明显。综合来看,随着市场涨至高位,下游观望情绪增加,钢市持续上行动力不足,钢价继续快速拉涨难以为继,短期行情将面临高位调整,不排除会小幅下行。考虑到目前铁矿石、废钢等原料价格较高,短期或仍可支撑钢价高位波动。

表3 主要钢材品种价格变化

数据来源:我的钢铁网

图4 华南建筑钢材价格指数

数据来源:钢铁王国

水泥市场方面。

全国水泥价格指数(CEMPI)报收146.65点,同比下跌1.8%,环比下跌0.7%。长江水泥价格指数(YRCPI)报收154.05点,同比下跌2.38%,环比下跌1.79%。全国熟料价格指数(CLKPI)报收140.42点,同比下跌3.07%,环比下跌1.75%。6月,水泥行业进入淡季,大部分地区受到持续降雨影响,本周全国水泥出货率环比回落8.3个百分点至80.47%,水泥库容比实现55.1%,环比上涨1个百分点,同比下降2.8个百分点;全国水泥均价为440元/吨,环比下降0.38%,同比上涨0.96%,继续处于历史同期最高水平。

图5 全国以及珠江-西江水泥价格指数走势

数据来源:水泥研究院

沙石方面。

2020年6月9日,水利部、公安部、交通运输部在南京召开长江河道采砂管理合作机制领导小组会议,这是三部委合作机制建立以来召开的首次联合会议。会议指出,交通运输部将免费提供900多套单北斗终端,安装到长江河道所有集中停靠点的采砂、运砂船,力争实现24小时全程监控。会议要求,督促各地严格落实长江河道砂石采运管理“四联单”制度。

广州航运交易所供稿

2020年6月15日

粤公网安备 44010402001471号

联系地址:广州市沿江中路263号 邮编:510110

粤公网安备 44010402001471号

联系地址:广州市沿江中路263号 邮编:510110