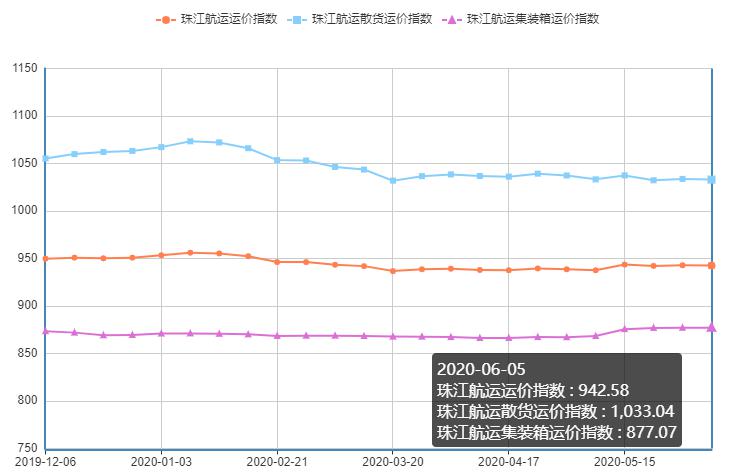

2020年6月5日,广州航运交易所发布的珠江航运综合运价指数有所报收942.58点,较上期下跌0.31点。本期珠江航运集装箱运价指数停滞不前,报收877.07点,与上期持平;珠江航运散货指数报收1033.04点,较上期下跌0.74点。

日前,2M联盟和THE联盟都公布了第三季度的停航计划。业内咨询机构SeaIntelligence Consulting表示,今年第三季度,两大联盟将有75个航次停航。得益于船公司运力控制和需求短期的恢复,美西、美东等航线运价上涨,欧洲航线小幅下跌。班轮公司已在6月初酝酿美西、美东等航线涨价计划,预计这一波需求的释放和对运价的支撑可以持续到6月中下旬。

6月4日,交通运输部印发《内河航运发展纲要》,提出了“建设干支衔接江海联通的内河航道体系、打造集约高效功能协同的现代化港口、构建经济高效衔接融合的航运服务体系、践行资源节约环境友好的绿色发展方式”等主要任务,为内河航运发展指明了方向。

集运市场方面,本期集运市场整体需求疲软,指数停滞不前;散货市场方面,本期散指略有回落,其中煤炭、钢材受雨水天气影响,市场出货减少,运价指数下跌;水泥、粮食、砂石运输需求整体有所提升。本期综指受集散指数影响,上涨乏力,指数弱势下行。

图1 珠江航运运价指数

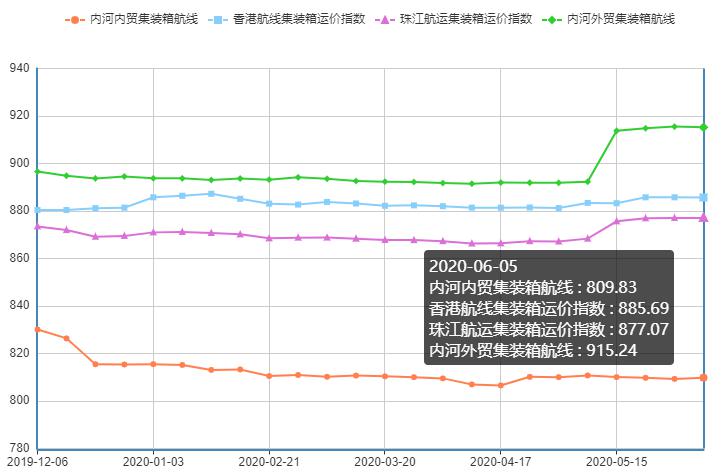

2020年6月5日,广州航运交易所发布的珠江航运集装箱运价指数报收877.07点,与上期持平。

内河内贸方面,本周内河内贸市场货运量有所好转,航线运价指数整体有所回升,环比上涨0.064%。其中南沙/黄埔/虎门-清远、南沙/黄埔-江门、南沙/黄埔/虎门-深圳西、南沙/黄埔-东莞、珠海-贵港等航线运价指数环比上涨0.016%-0.39%;南沙/黄埔/虎门-梧州、南沙/黄埔-肇庆航线运价指数有所下跌,跌幅分别为0.18%-0.238%。

受黄埔-南沙航线运价指数下跌0.937%影响,本期内河外贸航线运价指数有所回落,环比下跌0.032%,但中山-深圳西、中山-南沙、肇庆-南沙、南沙/黄埔-深圳西等航线运价指数均有不同程度上涨,其中以中山-深圳西环比涨幅0.34%最高。

本期香港航线运需疲软,运价指数整体环比下跌0.009%,梧州-香港航线运价指数环比下跌0.163%,贵港-香港航线环比上涨0.034%。

图2 珠江航运集装箱运价指数

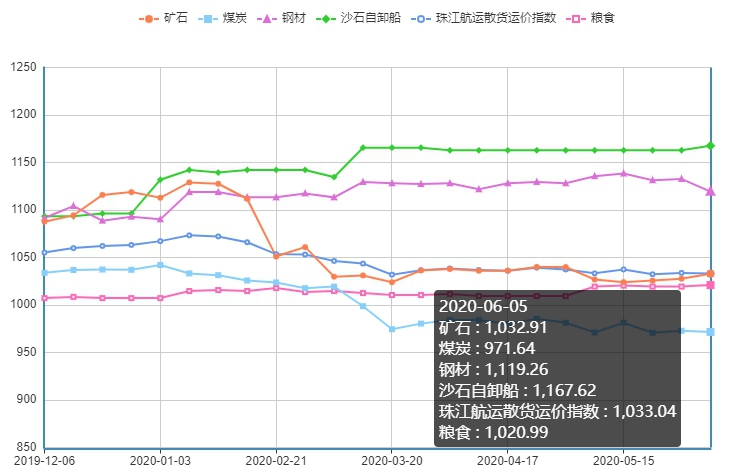

2020年6月5日,广州航运交易所发布的珠江航运散货运价指数报收1033.04点,较上期下跌0.74点。

受“龙舟水”影响,两广降雨频繁,影响了煤炭出货运输,本期煤炭航线运价指数环比下跌0.126%。除虎门-佛山、黄埔-清远分别上涨0.687%和1.114%外,珠海-贵港、南沙-江门、虎门-清远、珠海-佛山、黄埔-贵港、南沙-佛山航线运价指数均有不同程度的回落,其中以南沙-江门航线跌幅1.343%最大。

南方钢材市场即将进入传统淡季,加上雨水影响,本期南沙-九江、黄埔-乐从、南沙-乐从航线运价指数表现不佳,环比跌幅在0.547%至1.792%,影响钢材航线运价指数环比下跌1.185%。

矿石市场方面,近期各地水泥价格走强,带动水泥运价提涨,本期矿石航线指数整体上涨0.507%。其中贵港-南沙、英德-南沙水泥航线运价指数环比分别上涨1.014%和2.464%,云浮-南沙水泥航线环比下跌1.143%.

本期南沙-肇庆粮食航线运价指数环比上涨0.473%,带动粮食航线运价指数上涨0.159%,其他航线保持平稳。

沙石自卸船方面,本期江门-香港航线需求走强,运价指数环比上涨1.048%,其他航线保持平稳。

图3 珠江航运散货运价指数

市场综述

煤炭市场方面。

截至6月5日,沿海六大电厂煤炭库存为1443.51万吨,日耗为60.09万吨,可用天数为24.02天。五月份,外贸进口政策收紧预期增加,进口额度所剩无几,部分港口进口煤额度用完;加上市场消息,澳洲煤禁止进入国内市场,我国进口煤数量环比出现大幅下降,给国内市场开辟新的天地。进入六月份,外煤供应上出现偏紧,部分水泥用煤和高热值煤炭的采购将转至国内市场,进一步拉动国内沿海煤市趋好;而国内新老基建投资支撑效力加快显效,带动水泥、建材、钢铁等相关高耗能产业联动稳增,以及“迎峰度夏”电厂补库。预计今年后七个月,煤价会在500元/吨以上的绿色区间运行,国内煤炭市场供需双高将再现,环渤海港口及主要运煤铁路的煤炭运输形势有望强势回归。。

表1 沿海六大电厂数据汇总

数据来源:煤炭江湖

表2 广州港煤炭库存

数据来源:广州华南煤炭交易中心

钢材市场方面。

五月份国内经济加速复苏,钢铁行业产销超出正常水平:在“六保”政策的支持下,钢材需求端表现比较出色;叠加铁矿、焦炭等原料价格反弹,导致钢铁成本重心上移,厂家强势挺价,多重因素导致本月国内钢材价格震荡走高。值得注意的是,在钢材价格大幅拉涨后,国内不同地区成交出现了分化;与此同时,国内粗钢产量回升,钢材供应量增加,社会库存降幅逐步收窄,这些因素又限制了钢材价格上行的空间。总体来看,五月份市场表现符合我们前期预判的“供需双旺”特征。进入六月后,长江中下游地区将迎来梅雨季节,南方钢材需求将进入传统淡季,钢材市场格局由“供需双旺”逐步转化为“供强需弱”,加之海外疫情影响国内钢材出口,终端用户面临年中资金结算压力关口,预期6月份国内钢材价格将呈现先扬后抑走势,对于六月份国内钢材价格行情持供增需减,冲高回落的判断,国内钢材价格指数将在3650-3900元/吨区间运行。

表3 主要钢材品种价格变化

数据来源:我的钢铁网

图4 华南建筑钢材价格指数

数据来源:钢铁王国

水泥市场方面。

全国水泥价格指数(CEMPI)报收148.07点,同比下跌1.52%,环比下跌0.03%。长江水泥价格指数(YRCPI)报收157.51点,同比下跌1.11%,环比持平。全国熟料价格指数(CLKPI)报收143.33点,同比下跌1.32%,环比上涨0.03%。据市场反馈,近期省内各地降雨增多,广东水泥出货受阻,市场需求明显下滑,整体行情呈现下行趋势。为提升销量,6月1日起广东粤东梅州、潮汕等地主导企业开始通知下调各品种水泥价格25元/吨。关于广东水泥企业的水泥库存,塔牌集团在互动平台表示,近期南方地区雨水较多,影响水泥销量,库存有所上升,目前库存约八成左右。由于广东近期市场需求不足,水泥外销海南力度加大,对海南地区市场造成很大压力。

图5 全国以及珠江-西江水泥价格指数走势

数据来源:水泥研究院

沙石方面。

广东省自然资源厅委托广州公共资源交易中心于2020年6月2日至2020年7月15日通过广州土地矿产网上交易系统以“两权合一”挂牌方式出让海域使用权和海砂采矿权。本次挂牌出让海域使用权和海砂采矿权位于广东省珠海珠江口外伶仃东海域,海域面积1.927平方千米,海砂资源储量3156.35万立方米(可采储量由开发利用方案确定),矿区出让年限2年。据悉,日前广东省自然资源厅印发《广东省海砂开采三年行动计划(2020-2022年)的通知》,提出自2020年起连续3年组织海砂资源市场化出让,每年向市场投放约10片海域6000至7000万立方米的海砂资源。该行动计划根据广东省海砂资源的分布情况,结合全省的建设用砂需求,以保障国家重大项目海砂供应为重点,明确了海砂开采年度目标、开采计划及任务分工,加强对沿海各市海砂开采海域使用权和采矿权打包市场化出让工作的指导。

广州航运交易所供稿

2020年6月10日

粤公网安备 44010402001471号

联系地址:广州市沿江中路263号 邮编:510110

粤公网安备 44010402001471号

联系地址:广州市沿江中路263号 邮编:510110