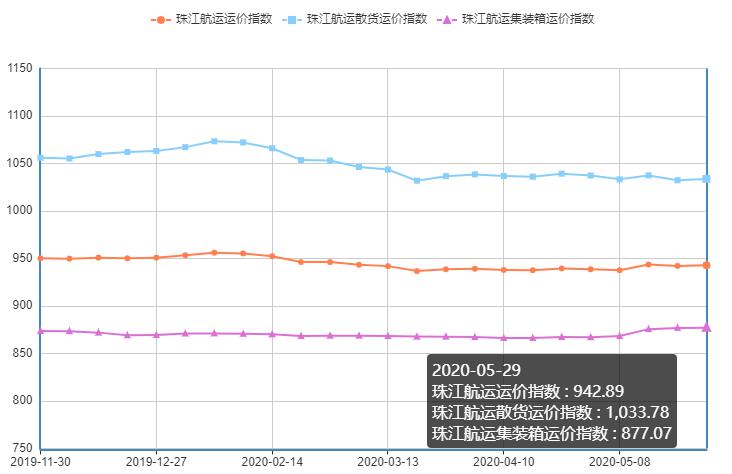

2020年5月29日,广州航运交易所发布的珠江航运综合运价指数有所回升,报收942.89点,较上期上涨0.69点。本期珠江航运集装箱运价指数继续上行,报收877.07点,较上期上涨0.14点;珠江航运散货指数报收1033.78点,较上期上涨1.44点。

来自Alphaliner 的最新统计数据显示,截至5月11日,全球集装箱船舶闲置数量达到524艘,闲置总运力高达265万TEU。这是继三月初创下246万TEU闲置运力记录后的又一新高,但海运市场却出现爆仓甩柜加价的情况。随着船公司数量的减少和航运联盟的协调效应,这样的操作方式无疑是可行而且有利可图。两会上提出“促进外贸基本稳定。围绕支持企业增订单稳岗位保就业,加大信贷投放,扩大出口信用保险覆盖面,降低进出口合规成本,支持出口产品转内销。加快跨境电商等新业态发展,提升国际货运能力。”将为航运物流带来利好。

集运市场方面,本期集运指数在内河外贸航线带动下弱势上行;内河外贸航线中,除黄埔-南沙个别航线货运量有所好转外,其他航线需求未见提涨;内贸市场整体货源不足,船货不平衡,运价指数整体走弱;散货市场方面,本期煤炭、钢材、水泥等大宗货物运需上涨,带动本期散指止跌转涨。集散指数一起带动综指上行。

图1 珠江航运运价指数

2020年5月29日,广州航运交易所发布的珠江航运集装箱运价指数报收877.07点,较上期上涨0.14点。

内河内贸方面,整体货源不足,生产性企业运输需求不忘,船货平衡支撑乏力,本周内河内贸航线运价指数继续弱势下行,环比下跌0.054%。南沙/黄埔/虎门-清远、南沙/黄埔/虎门-珠海、珠海-贵港航线运价指数有所下跌,跌幅在0.069%-0.444%,其他航线保持平稳;

本期黄埔-南沙航线出货有多增加,航运指数上涨0.96%,带动内河外贸航线运价指数继续上涨,环比涨幅为0.079%;其他航线表现平淡,中山-南沙、肇庆-南沙航线运价指数分别下跌0.21%和0.279%。

本期香港运输市场货量低迷,航线运价指数整体保持稳定,梧州-香港航线运价指数环比上涨0.009%,贵港-香港航线环比下跌0.012%。

图2 珠江航运集装箱运价指数

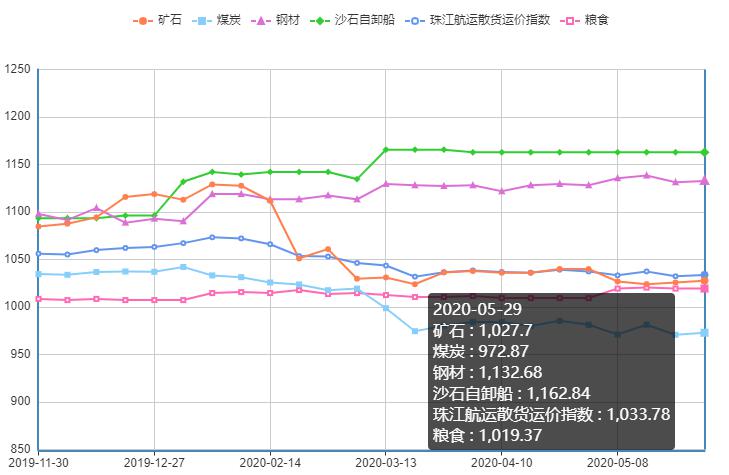

2020年5月29日,广州航运交易所发布的珠江航运散货运价指数报收1033.78点,较上期上涨1.44点。

本轮降水结束之后,南方将恢复高温,煤炭耗量将继续增加,叠加进口煤有收紧预期与电厂库存低位运行,煤炭拉运需求有所增长,本期煤炭航线运价指数整体有所回升,环比上涨0.213%。除虎门-佛山、黄埔-清远分别下跌0.683%和0.453%外,珠海-贵港、南沙-江门、虎门-清远、珠海-佛山、黄埔-贵港航线运价指数均有不同程度的上涨,其中以珠海-佛山航线涨幅1.071%最大。

本期南沙-九江钢材航线出货有所增加,指数环比上涨0.666%,带动钢材航线运价指数环比上涨0.125%。

矿石市场方面,贵港-南沙水泥航线运输需求走旺,运价指数继续上行,环比上涨0.725%,带动矿石航线指数上涨0.194%。

本周粮食市场、沙石自卸船航线运价指数保持平稳。

图3 珠江航运散货运价指数

市场综述

煤炭市场方面。

截至5月29日,沿海六大电厂煤炭库存为1418.35万吨,日耗为59.3万吨,可用天数为23.92天。本周港口煤市看涨情绪有所消退,煤价高开趋稳。虽然当前中下游低库格局整体未变,中小电厂迎峰度夏恐慌性、预防性提库需求犹存,煤价探涨动能依旧偏强;但受制于南方高温暂退、水泥厂错峰限产逐启及部分“表演式”复产复业停歇,终端日耗及非电需求开始高位回落,加之期货价格开启回调,下游看空预期升温叠加月末临近长协调价,采购节奏暂缓,压价动能渐强,贸易商内部亦现分歧,挺价联盟有所松动,逢高出货兑利意愿渐增,导致本周港口煤市涨幅收敛,暂时趋稳。进口煤方面,澳煤全面禁止仍未定案且远期抢购基本完成,国内招标需求有所放缓,同时海外疫情及复工复产形势依旧严峻,国际需求亦提增有限,进口澳煤价格止涨回调;其它替代进口煤需求则继续稳增,加之海外疫情影响主要出口国煤矿生产,外矿看涨情绪升温,报价继续稳步上扬。

表1 沿海六大电厂数据汇总

数据来源:煤炭江湖

表2 广州港煤炭库存

数据来源:广州华南煤炭交易中心

钢材市场方面。

受两会期间华北限产消息刺激,上周末,河北唐山钢坯大幅拉涨,钢材现货价格普遍推高,上周全国各地钢材价格相继上行,部分区域涨幅超过百元。河北限产政策已经松动,国内钢厂产量继续上升,钢材供给压力还在放大,而下游需求呈现放缓迹象,供需出现错位,让钢材市场去库存的过程变得更加漫长,特别是价格上涨后,多地成交都有减弱的趋势。总体来看,当前国内钢材市场处于“库存历史高位,价格上行受阻”的阶段,6月份高温多雨天气也会影响钢材需求。

表3 主要钢材品种价格变化

数据来源:我的钢铁网

图4 华南建筑钢材价格指数

数据来源:钢铁王国

水泥市场方面。

全国水泥价格指数(CEMPI)报收148.73点,同比下跌1.14%,环比持平。长江水泥价格指数(YRCPI)报收158.19点,同比下跌0.78%,环比持平。全国熟料价格指数(CLKPI)报收143.29点,同比下跌1.31%,环比持平。据市场反馈,近期广西地区需求较好,混凝土企业出货量逐步增多。加之前期原材料价格上涨,商混生产成本增加。为提升盈利,贵港、柳州等地商混价格小幅上调10元/方左右。受雨水天气影响,广东地区商混产能利用率下滑,加之近期广东地区原材价格震荡运行,多地商混价格出现回落。惠州地区因当地新增站点,市场竞争压力加大。为提升销量,当地混凝土价格大幅回落40元/方左右。预计短期内将弱势运行。江门、湛江等地小幅下滑10元/方左右。

图5 全国以及珠江-西江水泥价格指数走势

数据来源:水泥研究院

沙石方面。

近期广州地区受雨水天气影响,下游混凝土企业出货量一般,且部分混凝土企业砂石库存高位,对砂石需求有所减少。施工企业对砂石需求虽有提升,但是整体提升幅度不大,砂石企业出货量一般,价格整体保持稳定。目前该地区机制砂价格基本维持在110-120元/吨左右,碎石价格维持在115元/吨左右。预计下周广州地区砂石行情持稳运行,价格高位坚挺。

广州航运交易所供稿

2020年6月1日

粤公网安备 44010402001471号

联系地址:广州市沿江中路263号 邮编:510110

粤公网安备 44010402001471号

联系地址:广州市沿江中路263号 邮编:510110