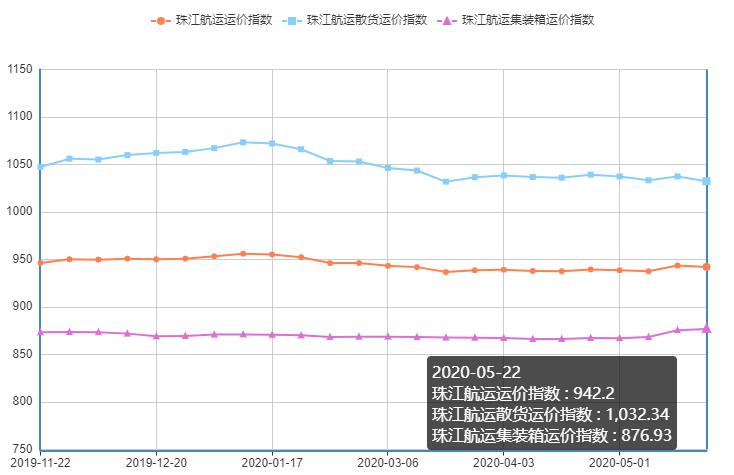

2020年5月22日,广州航运交易所发布的珠江航运综合运价指数有所回落,报收942.2,较上期下跌4.11点。本期珠江航运集装箱运价指数继续上行,报收876.93点,较上期上涨1.28点;珠江航运散货指数报收1032.34点,较上期下跌5.13点。

日前,公众号“容易船期”发布数据显示,5-6月各船公司在亚洲-北美/欧地共计停航167个航次。即5月105个航次,6月62个航次。相较于4月30日统计的数据,5月新增停航4条,6月新增停航3条。从第19-26周时间段来看,出发港口中,中国沿海港口受到不同程度影响:广州南沙港正常靠港频率为72次,停航12频次,占比17%;招商蛇口港正常靠港频率为80次,停航14频次,占比18%;盐田港正常靠港频率为328次,停航48频次,占比15%;香港港口正常靠港频率为136次,停航13频次,占比10%。

集运市场方面,受新冠肺炎疫情影响,全球贸易额下滑,运力不断收窄,船公司通过提升运价维持经营,本期内河外贸和香港航线运价指数均有上涨,带动集装箱运价指数上行;散货市场方面,因来宾武宣地区石料等非煤货盘需求旺盛,加之运煤时间长、到款慢,打压船东拉运煤炭积极性;粮食、钢材运输需求亦有所下降,影响本期散指整体弱势下行,拖累拉动综合运价指数止涨转跌。

图1 珠江航运运价指数

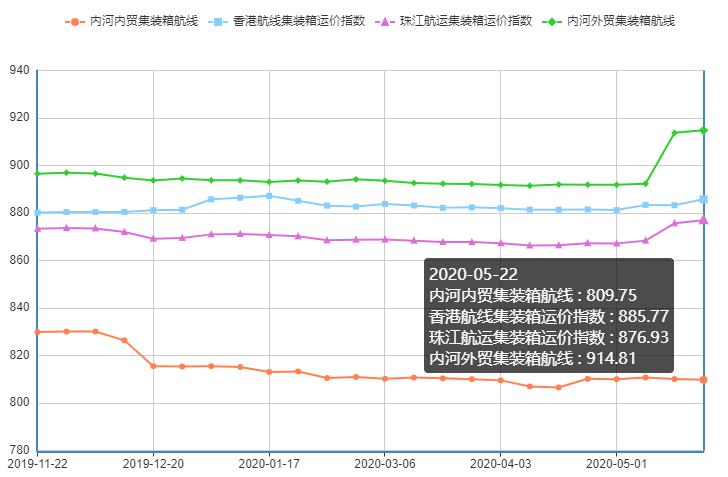

2020年5月22日,广州航运交易所发布的珠江航运集装箱运价指数报收876.93点,较上期上涨1.28点。内河内贸方面,国内宏观经济依然承压,市场较前期有明显改善,但整体仍显疲软,运价涨跌互现,本周内河内贸航线运价指数提涨乏力,环比下跌0.038%。南沙/黄埔-东莞、黄埔-南沙、南沙/黄埔-佛山、南沙/黄埔/虎门-深圳西航线运价指数有所下跌,跌幅在0.015%-0.695%;南沙/黄埔/虎门-清远、南沙/黄埔-肇庆、南沙/黄埔/虎门-梧州、南沙/黄埔/虎门-珠海航线运价指数有所上涨,其中以南沙/黄埔-肇庆涨幅0.417%最高。

疫情对贸易与航运的影响短期内无法消除,进出口企业新订单数量大幅减少,集装箱业务货源不足,外贸航运市场不确定性仍较强,为维持经营,船公司缩减运力提升运价,本期内河外贸和香港航线运价指数双双上涨。本期内河外贸航线运价指数上行,环比上涨0.114%。佛山-深圳西、佛山-南沙航线航运指数分别上涨0.127%和0.832%。本期香港航线运价指数几乎全面上涨,涨幅在0.003%-0.537%,带动香港航线运价指数整体上涨0.282%。

图2 珠江航运集装箱运价指数

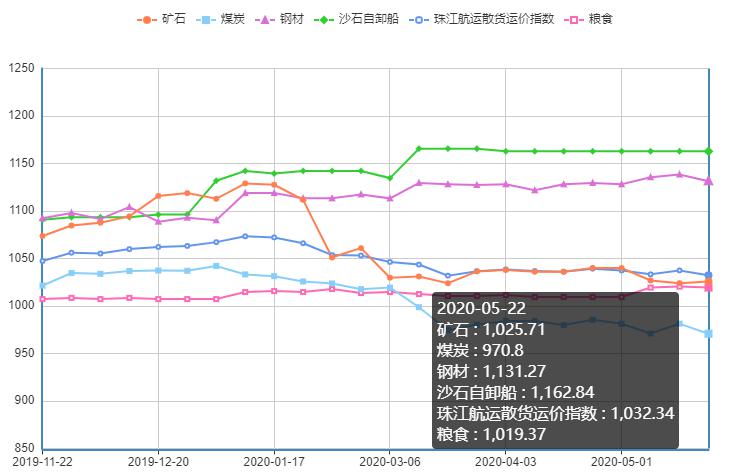

2020年5月22日,广州航运交易所发布的珠江航运散货运价指数报收1032.34点,较上期下跌5.13点。

本期煤炭航线运价指数整体有所回落,环比下跌1.078%。据了解,因来宾、武宣地区石子价格上涨,运费随着水涨船高,加之拉运煤炭时间长、贸易商又常拖欠运费,船东宁肯返程空船拉运石子也不运煤,运煤积极性低落,影响本期贵港方向航线运价指数下跌。除黄埔-清远、虎门-清远、虎门-佛山保持平稳外、其他包括珠海-贵港、南沙-佛山、黄埔-贵港航线运价指数全部均有不同程度的回落,其中以黄埔-贵港航线跌幅1.846%最大。

本期南沙-乐从钢材航线需求有所回落,指数环比下跌1.612%,拖动钢材航线运价指数下行,环比下跌0.625%。

矿石市场方面,本期长洲枢纽低水位情况有所缓解,贵港-南沙水泥航线运价指数有所回升,环比上涨0.596%,带动矿石航线指数上涨0.159%。

粮食市场方面,据了解,因养殖散户缩减养殖量甚至改行,对粮食饲料的需求有所下降,本期南沙-梧州航线运价指数有所回落,跌幅为0.507%,其他航线保持平稳。

本周沙石自卸船航线运价指数继续持稳。

图3珠江航运散货运价指数

市场综述

煤炭市场方面。

截至5月22日,沿海六大电厂煤炭库存为1416万吨,日耗为67.54万吨,可用天数为20.97天。国内煤炭整体上游供应偏紧,下游需求偏强,库存快速下滑,煤价短期走势偏强。全国两会结束后,主产地产量预将全面释放,加之大秦铁路检修结束,调入量预将恢复正常水平,供应预将偏宽松。而进口煤方面,由于进口煤与国内煤仍然存在较大价差,国内对进口煤需求依旧积极,虽然当前一直在限制进口煤,但是当下进口煤仍有1.4亿吨左右的额度,对国内仍有一定的冲击。从往年数据走势来看,目前终端属于正常补库阶段,考虑在疫情背景下,后期第二三产业的全面复产及气温逐渐升高,日耗或将提升至75万吨之上,正常回归到65万吨左右,六大电库存预将回归至1200万吨以上。目前保持在1452万吨,还有较大的缺口。加之新能源的旺季来临,对火力发电有一定的补充作用。 整体分析来看:在国家保经济运行基础之上,大力拉动内需,水泥等企业加速运行,产业用电逐步上升,煤价到6月中旬预将保持上涨态势,预计煤价还有15-20的上涨空间,但是在6月中下旬新能源的冲击,终端补库节奏放缓等因素,煤价预将保持稳中运行,后期以小幅震荡为主,煤价预将维持在530左右小幅震荡。

表1 沿海六大电厂数据汇总

数据来源:煤炭江湖

表2 广州港煤炭库存

数据来源:广州华南煤炭交易中心

钢材市场方面。

国内钢材需求表现较好,库存得以持续较快下降。在当前库存压力仍存的情况下,需求的持续动力是影响当前市场心态最为重要一环。不过,值得警惕的是,华东、华南地区雨季即将到来,或对全国整体需求持续动力产生影响。钢材贸易商家在库存压力得到缓解的情况下心态也逐步企稳,挺价意愿逐步增加。本周迎来全国两会召开,预计宏观面偏向利好,而京津冀及周边地区也会有限产举措,这将对钢材价格走势带来积极影响。

表3 主要钢材品种价格变化

数据来源:我的钢铁网

图4 华南建筑钢材价格指数

数据来源:钢铁王国

水泥市场方面。

全国水泥价格指数(CEMPI)报收147.58点,同比下跌2.65%,环比上涨0.05%。长江水泥价格指数(YRCPI)报收155.59点,同比下跌2.36%,环比持平%。全国熟料价格指数(CLKPI)报收142.17点,同比下跌2.05%,环比持平。随着五月份的来临,华南市场正式进入“梅雨”季节,但项目施工需求开始启动,市场恢复良好,水泥市场一片涨声,华南整体水泥市场行情利好。粤东地区全品种袋、散装水泥价格上涨20元/吨,随着市场施工工地陆续开工,当地需求恢复较好,部分企业水泥库存处于低位,为了保持市场产销平衡,价格呈上涨趋势;5月11日,粤西部分城市水泥价格小幅上涨20元/吨,本地熟料价格上升,水泥生产成本高位,价格小幅上涨。广西地区由于前期受到外来低价水泥的影响,市场行情持续稳定运行,当地竞争压力较大,价格方面难有起色,随着高速公路收费以及当地水泥企业熟料库存持续下降等各方面影响,全省各区域水泥价格5月10日起开始出现上涨,涨幅为30-35元/吨不等,目前广西市场进入施工工地赶进度阶段,市场需求得到大幅提升,对水泥需求逐步增加,水泥销量整体好转,水泥市场行情保持震荡偏强态势。

图5 全国以及珠江-西江水泥价格指数走势

数据来源:水泥研究院

沙石方面。

日前,省自然资源厅印发了《广东省海砂开采三年行动计划(2020—2022年)》,提出自2020年起连续3年组织海砂资源市场化出让,每年向市场投放约10片海域6000万—7000万立方米的海砂资源。该行动计划根据广东海砂资源的分布情况,结合全省的建设用砂需求,以保障国家重大项目海砂供应为重点,明确了海砂开采年度目标、开采计划及任务分工,加强对沿海各市海砂开采海域使用权和采矿权打包市场化出让工作的指导。

广州航运交易所供稿

2020年5月25日

粤公网安备 44010402001471号

联系地址:广州市沿江中路263号 邮编:510110

粤公网安备 44010402001471号

联系地址:广州市沿江中路263号 邮编:510110