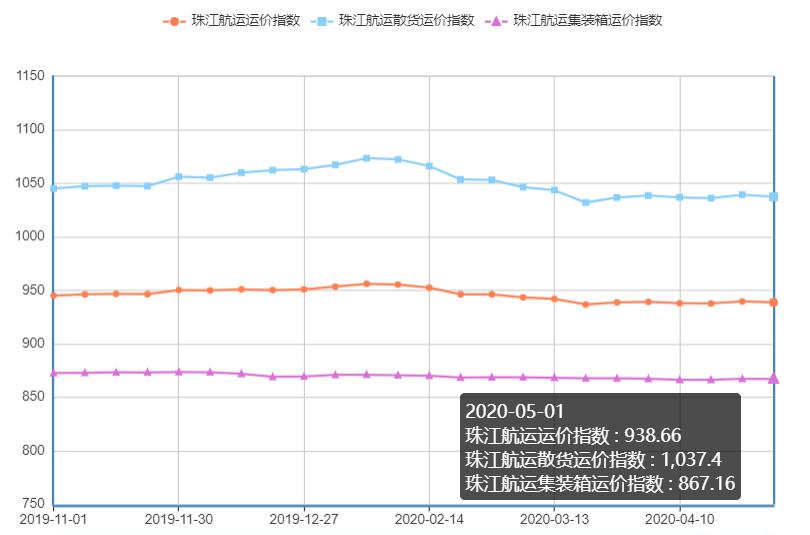

2020年5月1日,广州航运交易所发布的珠江航运综合运价指数有所回落,报收938.66点,较上期下跌0.88点。本期珠江航运集装箱运价指数报收867.16点,较上期下跌0.14点;珠江航运散货指数报收1037.4点,较上期下跌1.89点。

航运咨询分析公司Sea Intelligence称,就海运空班而言,集装箱运输业已因疫情影响达到了顶峰时期:在第19周,地中海到北美东海岸的空班量为33%,亚洲到南美东海岸的第20周的空班量减少了59%。在未来的6-8周内,出口货物和空流量加起来很可能将超过市场上的可用总容量。这将会导致承运商倾向于空集装箱疏散和遏制订舱,从而提高了运费。交通运输部发出公告,自2020年5月6日零时起,全国收费公路将恢复收费,高速恢复收费可能对水泥、砂石、煤炭等大宗货物的运输价格产生影响。

集运市场方面,临近五一小长假,市场成交多显不佳,本期集装箱运价指数停滞不前,整体延续弱势;散货市场方面,五一长假临近,电厂阶段性补库接近尾声,加上煤价无上涨趋势以及新长协价格即将出炉,致使煤炭采购运输暂时放缓;钢材节前备货需求不及预期,市场整体成交一般,本期集散指数双双回落,影响综指小幅下跌。

图1 珠江航运运价指数

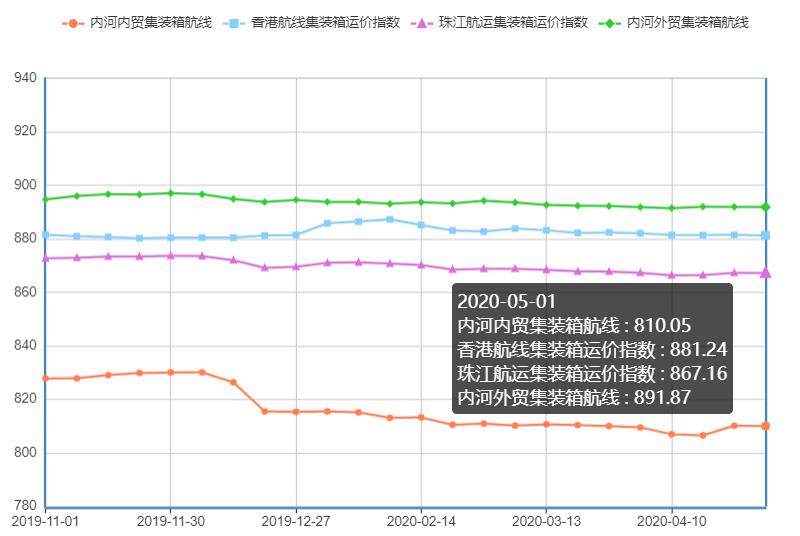

2020年5月1日,广州航运交易所发布的珠江航运集装箱运价指数867.16点,较上期下跌0.14点。国外在疫情阴影笼罩下,收货地正常生产经营受到严重影响,居民消费需求同步萎缩,出口订单临时推迟甚至取消现象加重,航线运输需求出现衰退,外贸集装箱市场需求持续疲弱;国内虽然积极推动外贸转内销,内贸集装箱运输需求未见明显提升,加之五一小长假来临,本期集装箱市场整体持续疲弱。本周,内河内贸航线运价指数环比下跌0.015%。南沙/黄埔/虎门-清远、南沙/黄埔-江门、/南沙/黄埔-肇庆航线运价指数有所下跌,其中以南沙/黄埔/虎门-清远航线跌幅0.39%最大;南沙/黄埔/虎门-深圳西、珠海-贵港、南沙/黄埔/虎门-贵港航线运价指数有所上涨,涨幅在0.038%-0.268%,其它航线持稳。内河外贸航线运价指数环比下跌0.004%。其中南沙/黄埔-深圳西、贵港-深圳西航运指数环比上涨0.15%和0.015%,中山-深圳西、江门-南沙、贵港-南沙航线运价指数有所下跌,下跌幅度在0.036%至0.34%,其他航线成交平淡,指数变动不活跃。香港航线方面,本期运价指数环比下跌0.026%。肇庆-香港、贵港-香港、南沙/黄埔-香港航线运价指数有所下跌,其中以肇庆-香港航线跌幅0.226%为最高,梧州-香港航线环比上涨0.186%。

图2 珠江航运集装箱运价指数

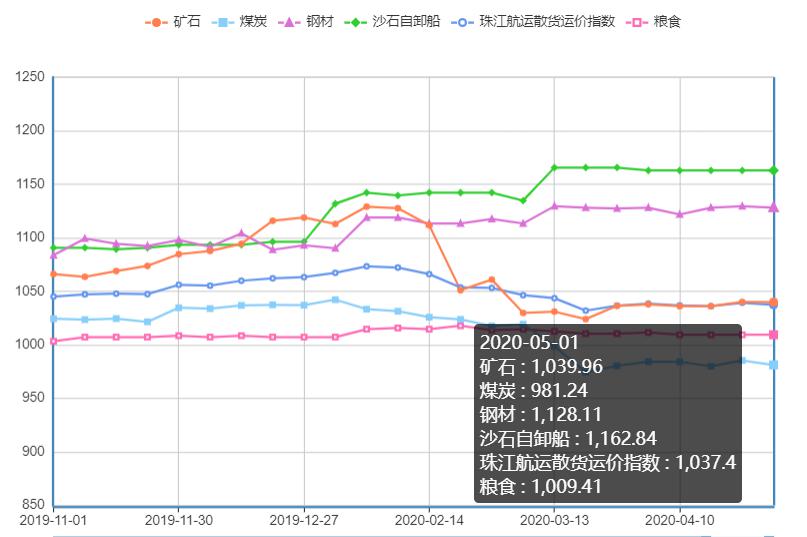

2020年5月1日,广州航运交易所发布的珠江航运散货运价指数报收1037.4点,较上期下跌1.89点。据市场反馈,大藤峡船闸限制通航船舶吃水,加之贵港地区近期加大环保检查力度,部分船舶调整到珠三角区域营运,珠三角运力宽松航线运价可能承压下行。五一临近月初船期释放较多运力宽松运价承压下跌,本周煤炭多条航线运价走低,运价指数整体下滑,跌幅为0.422%,珠海-贵港、虎门-佛山、黄埔-贵港航线运价指数均有不同程度的下跌,其中以黄埔-贵港航线跌幅最大,下跌1.361%。临近五一假期,市场出货减少,本期南沙-九江钢材航线运价指数有所回落,下跌0.67%,其他航线本期继续保持平稳。假期之后高速收费确定,可能对钢市形成短暂刺激,受此带动市场出货情况或会有好转;矿石市场方面,贵港方向运力短缺情况有所缓解,本期贵港-南沙水泥航线运价指数有所回落,下跌0.032%,影响矿石航线整体下跌0.009%;运输需求延续弱势,本周沙石自卸船航线运价指数和粮食航线市场继续持稳。

图3 珠江航运散货运价指数

市场综述

煤炭市场方面。

截至4月30日,沿海六大电厂煤炭库存为1602.8万吨,日耗为53.88万吨,可用天数为29.75天。南方进入气温适宜期,居民用电负荷季节性下降;同时海外疫情继续扩散,全球经济重启时点犹未可知,沿海出口制造业及外贸行业悲观预期加剧,产能利用率攀升较缓,短期大幅提升难度较大且临近5.1假期,无单或少单企业纷纷提前放假,工业用电量增速暂缓;加之水电及跨区域送电开始季节性稳增,挤压沿海煤机份额,煤炭消费淡季愈加显著,沿海六大电日耗继续提振乏力,中偏低位运行。库存方面:沿海地区总体处于去库周期,库存继续震荡下行。

表1 沿海六大电厂数据汇总

数据来源:煤炭江湖

表2 广州港煤炭库存

数据来源:广州华南煤炭交易中心

钢材市场方面。

时值四月下旬,在宏观政策推动下,国内经济恢复情况良好,下游钢材需求基本达到常年水平;然而,国外资本市场动荡依旧,国内同样受到波及,钢材期货频繁震荡,更是影响到钢材现货市场情绪;与此同时,虽然钢材社会库存持续六周下降,但绝对值仍处于历史高位,且钢厂产量并未下降,后期钢材市场供应压力也不可小觑。所有的迹象都表明,今年钢材去库存的过程仍将漫长和复杂。临近五一小长假,钢厂存在补库的需求,但并未达到上周的平均水平。综合来看,一方面,考虑到往年4月份是钢材需求最好时段,而当前库存仍比去年同期要高6成以上,钢材高库存常态化难免引发市场谨慎心态。另一方面,钢材库存仍处去化阶段,低价位成交较好,商家低价抛售意愿也不强。

表3 主要钢材品种价格变化

数据来源:我的钢铁网

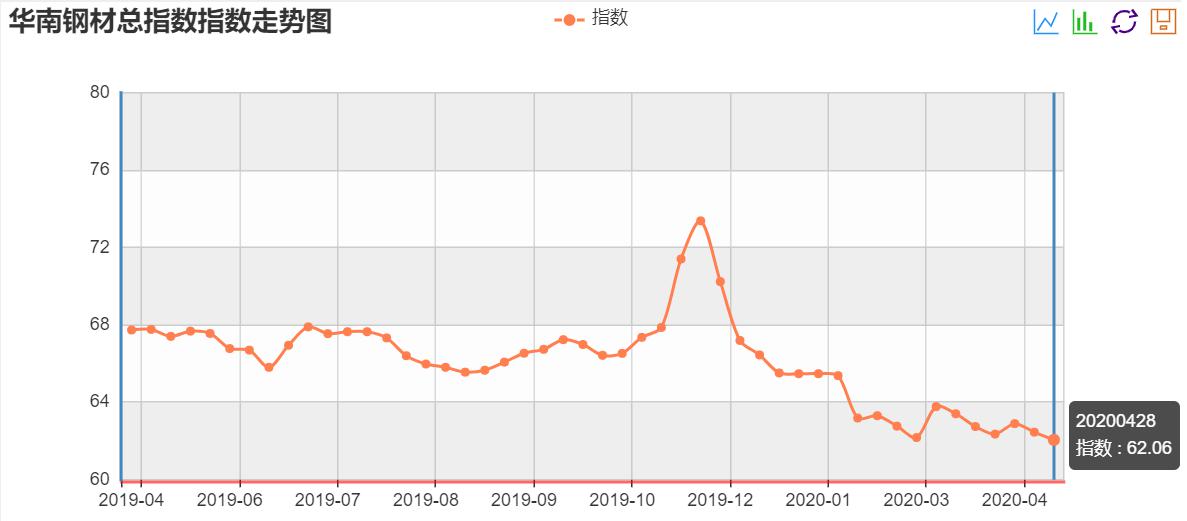

图4 华南建筑钢材价格指数

数据来源:钢铁王国

水泥市场方面。

全国水泥价格指数(CEMPI)报收146.31点,同比下跌2.24%,环比下跌0.08%。长江水泥价格指数(YRCPI)报收153.96点,同比下跌2.37%,环比持平。全国熟料价格指数(CLKPI)报收141.25点,同比下跌2.45%,环比上涨0.12%。水泥和砂石作为大宗货物,公路运输是其货运的主要方式之一,且公路运输量巨大。因此,5月6日高速恢复收费可能直接对水泥和砂石公路货运带来巨大影响。受惠于高速免费政策,很多水泥价格较低地区比如贵州、宁夏、内蒙古、河南、山西、以及东北三省等都有突破通常运输距离远销水泥熟料的情况,这直接打乱了一些省市的水泥市场,对部分地区水泥销售格局产生影响。而随着高速恢复收费后,对水泥厂而言,原材料进厂成本价格将上涨,水泥市场到位价格或随之上涨。随着大部分地区复工复产按下“快进键”,建筑单位复工加快,也带动了各地水泥、砂石、混凝土的需求。值得注意的是,日前,公安部交通管理局自4月13日起在全国集中开展高速公路交通安全整治“百日行动”,当前各地也在全面展开查超行动,在高速即将恢复收费的情况下,各地严打超载行为,水泥、混凝土、砂石运费或即将开涨。

图5 全国以及珠江-西江水泥价格指数走势

数据来源:水泥研究院

沙石方面。

据中国砂石协会和中国砂石网了解,自然资源部于去年年底印发《关于推进矿产资源管理改革若干事项的意见(试行)》(以下简称《意见》),对建立和实施矿业权出让制度,开展砂石土等直接出让采矿权的“净矿”出让等作出了重大制度创新。《意见》自2020年5月1日起实施,有效期三年。《意见》要求:开展砂石土等直接出让采矿权的“净矿”出让,积极推进其他矿种的“净矿”出让,加强矿业权出让前期准备工作,优化矿业权出让流程,提高服务效率,依据地质工作成果和市场主体需求,建立矿业权出让项目库,会同相关部门,依法依规避让生态保护红线等禁止限制勘查开采区,合理确定出让范围,并做好与用地用海用林用草等审批事项的衔接,以便矿业权出让后,矿业权人正常开展勘查开采工作。对属矿业权出让前期工作原因而导致的矿业权人无法如期正常开展勘查开采工作的,自然资源主管部门可以撤回矿业权,并按有关规定退还矿业权出让收益等已征收的费用。

广州航运交易所供稿

2020年5月6日

粤公网安备 44010402001471号

联系地址:广州市沿江中路263号 邮编:510110

粤公网安备 44010402001471号

联系地址:广州市沿江中路263号 邮编:510110