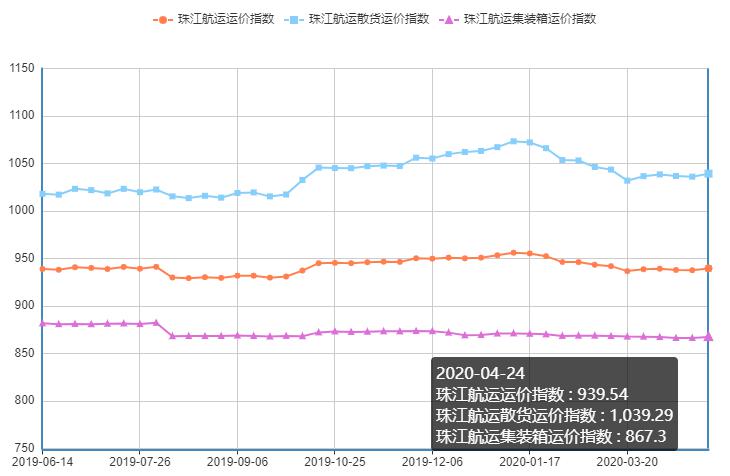

2020年4月24日,广州航运交易所发布的珠江航运综合运价指数止跌为升,报收939.54点,较上期上涨1.86点。本期珠江航运集装箱运价指数继续上行,报收867.3点,较上期上涨0.91点;珠江航运散货指数有所回升,报收1039.29点,较上期上涨2.45点。

2020年4月20日,海关总署广东分署发布广东一季度外贸数据。2020年一季度,广东外贸进出口1.37万亿元人民币,比去年同期下降11.8%。其中,出口7926.4亿元,下降14.4%;进口5768.6亿元,下降7.8%。有专家分析,3月份疫情在全球蔓延对于我国出口的影响还未在一季度进出口数据中体现。广东“外防输入,内防反弹”的压力相对国内其他地区较大,客观上也使得企业复工复产、满工满产难度要大。根据目前出口企业反映新订单比较缺乏的现实,二季度出口可能面临较大压力。

4月17日召开的中央政治局会议强调,要积极扩大国内需求,包括释放消费潜力,积极扩大有效投资,加强传统基建和新兴基建投资,发挥基建的逆周期调节作用;要坚定扩大对外开放,保障国际物流畅通。集运市场方面,本期内贸集装箱运价指数有所回升,香港市场和外贸市场仍旧疲弱;散货市场方面,5月份开始电厂将进入迎峰度夏,加之进口煤通关趋严,煤炭需求有所回升;本期钢材出货有所增加,贵港-南沙水泥航线因运力不足运价上涨;本期散货指数有所回升,带动综指上涨。

图1 珠江航运运价指数

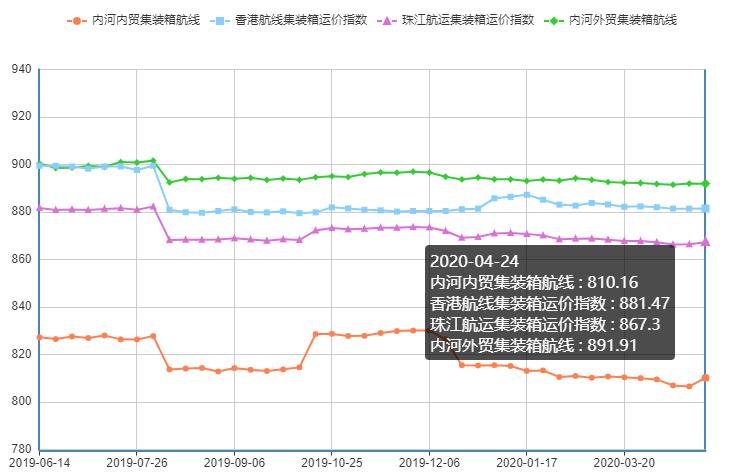

2020年4月24日,广州航运交易所发布的珠江航运集装箱运价指数867.3点,较上期上涨0.91点。知名海事咨询机构Sea Intelligence的报告显示,2020年至今,各公司宣布的停航达到435个航次,相当于需求下降了 700万TEU。虽然班轮公司继续或者升级运力停航规模,但外贸集装箱需求仍旧低迷。内贸集装箱市场在国家宏观经济调节和扩大内需的刺激下,企业复工复产加速推进,需求有所回升。本周,内河内贸航线运价指数有所回升,环比上涨0.45%。南沙/黄埔/虎门-贵港、南沙/黄埔-东莞、珠海-贵港、南沙/黄埔-佛山航线运价指数有所下跌,其中以南沙/黄埔-佛山跌幅0.27%最大;黄埔-南沙、珠海-佛山、南沙/黄埔/虎门-深圳西、南沙/黄埔/虎门-梧州航线运价指数有所上涨,涨幅在0.08%-0.61%,其它航线持稳。内河外贸航线运价指数同比下跌0.008%, 基本与上期持平。其中南沙/黄埔-深圳西、航运指数同比上涨0.15%,黄埔-南沙航线运价指数同比下跌0.34%,其他航线成交平淡,指数变动不活跃。香港航线方面,本期运价指数环比上涨0.009%。梧州-香港、贵港-香港、南沙/黄埔/虎门-香港航线运价指数有所回升,其中南沙/黄埔/虎门-香港航线涨幅0.03%为最高。

图2 珠江航运集装箱运价指数

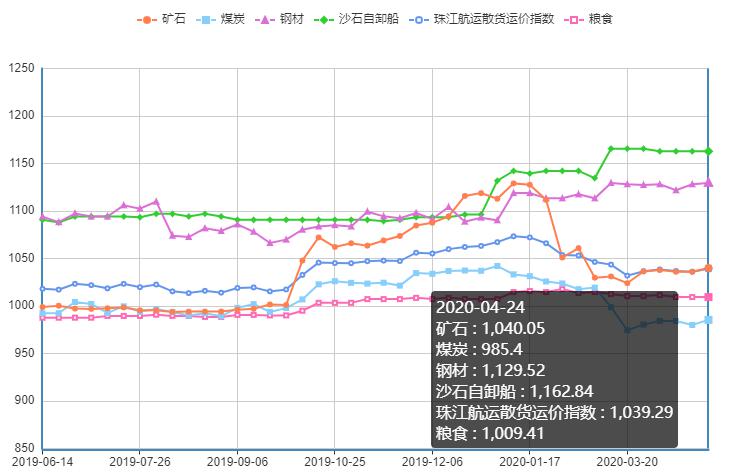

2020年4月24日,广州航运交易所发布的珠江航运散货运价指数报收1039.29点,较上期上涨2.45点。由于国际疫情形势愈发严峻,加上国内进口煤通关趋严,外煤需求走弱,国内外煤炭价差收窄,贸易商开始买进国内煤炭。随着下游复工复产提速,煤炭需求有所回升。本周煤炭航线运价指数有所回升,涨幅为0.55%,珠海-贵港、虎门-佛山、黄埔-清远、虎门-清远、珠海-佛山、黄埔-贵港等多条航线运价指数均有不同程度的上涨,其中以黄埔-清远航线涨幅最大,上涨0.89%。当前进入钢材传统消费旺季,临近五一假期,部分钢厂有补库存需求,本期南沙-九江航线运价指数上涨0.67%,拉动钢材航线运价指数继续上涨,整体上涨0.13%,其他航线本期继续保持平稳。运输需求延续弱势,本周沙石自卸船航线运价指数继续持稳;近期受余粮供应不足导致北方地区玉米价格一路走高,但南方地区饲料终端需求普遍低迷,粮食航线市场继续平淡;矿石市场方面,据了解,因大藤峡船闸的调度管理,船舶通过效率低,大量船舶滞留,贵港方向运力短缺,本期贵港-南沙水泥航线运价指数上涨1.42%,拉动矿石航线整体上涨0.39%。

图3 珠江航运散货运价指数

市场综述

煤炭市场方面。

截至4月24日,沿海六大电厂煤炭库存为1633.51万吨,日耗为57.23万吨,可用天数为28.54天。南方气温总体适宜,居民用电支撑趋弱;水电及跨区域送电开始季节性稳增,火电份额进一步受压;同时海外疫情仍在发酵,全球经贸联系依然冻结,沿海出口制造业及外贸行业短期大幅达产提产较难,继续压制工业用电快速增长,煤炭消费淡季进一步凸显,沿海六大电日耗延续中低位运行。库存方面:消费淡季已临叠加库产依旧高企,沿海地区总体处于去库周期,库存继续震荡下行。

表1 沿海六大电厂数据汇总

数据来源:煤炭江湖

表2 广州港煤炭库存

数据来源:广州华南煤炭交易中心

钢材市场方面。

据工业和信息化部4月23日消息,工信部公布2020年一季度钢铁行业运行情况。一季度,黑色金属冶炼和压延加工业增加值同比增长0.5%,较去年同期增幅减少7.4个百分点。全国生铁、粗钢分别为1.99亿吨、2.34亿吨,同比分别增长2.4%、1.2%,增幅较去年同期分别减少6.9、8.7个百分点,受新冠肺炎疫情影响,钢铁行业运行受到较大冲击。社会库存短期会略有加快,钢厂库存压力在逐步缓解。不过就区域市场加工情况,虽然加工量较大,不过较同比而言上升难度加大。而北材南下因价格倒挂,近期会迫使南方被动降库,短期库存压力会回转至原产地(华北、东北)。下游采购与需求相对正常,刚需维持。不过从Mysteel调研情况看,各个区域的采购进度有所不同,华北与中南近期复工,仍处于加速状态,而其他区域则相对偏弱。从了解下来的情况看,下游反馈的新增订单量依然偏差,短期持续力问题仍需考验。制造业企业反馈,出口压力没有改善,预计钢制品出口难度会在5月份达到最大。

表3 主要钢材品种价格变化

数据来源:我的钢铁网

图4 华南建筑钢材价格指数

数据来源:钢铁王国

水泥市场方面。

全国水泥价格指数(CEMPI)报收145.94点,同比下跌2.48%,环比上涨0.11%。长江水泥价格指数(YRCPI)报收152.03点,同比下跌3.51%,环比上涨0.22%。全国熟料价格指数(CLKPI)报收141.10点,同比下跌2.64%,环比持平。据水泥人网消息:日前,惠州市光大水泥企业有限公司通知,根据市场实际情况,经公司决定从4月18日0时起,上调公司销往惠州区域及河源片区的高标号散装水泥价格。其中, 销往惠州区域(不含河源)的PO42.5R散装水泥和PO42.5散装水泥在原有价格基础上上调5元/吨; 销往河源片区的PO42.5R散装水泥和PO42.5散装水泥在原有价格基础上上调20元/吨; PII52.5R散装水泥在原有价格基础上上调25元/吨。这是自2020年春节以后广东区域首次上调水泥价格。分析人士表示,广东区域的价格上调或受华东区域需求增长,熟料价格涨价带动。一直以来广东区域尤其是珠三角地区多有依赖广西区域熟料产能供给,而近期华东区域熟料涨价,需求大增。部分广西区域熟料流向华东长三角地区。

图5 全国以及珠江-西江水泥价格指数走势

数据来源:水泥研究院

沙石方面。

4月20日,广东省自然资源厅《关于加强我省建筑石料资源保障工作的通知(征求意见稿)》征求社会公众意见情况公开,共有4条建议被部分或完全采纳。据砂石骨料网了解,《通知》要求广东省继续严格执行全省采石场数量1150个的总量控制指标,同时按照全省年产建筑碎石类建筑石料30000万立方米(实方)的总产能要求,向各地级以上市下达年度产能任务。同时,广东各地应建设一批建筑石料生产基地,广州、珠海、江门、惠州、肇庆、云浮、阳江、清远、河源、汕尾等市要重点建设若干储量规模1亿立方米以上的特大型建筑石料生产基地,把建筑石料资源开发利用与土地开发利用、生态修复、工程项目建设统筹考虑,一体规划。

广州航运交易所供稿

2020年4月24日

粤公网安备 44010402001471号

联系地址:广州市沿江中路263号 邮编:510110

粤公网安备 44010402001471号

联系地址:广州市沿江中路263号 邮编:510110