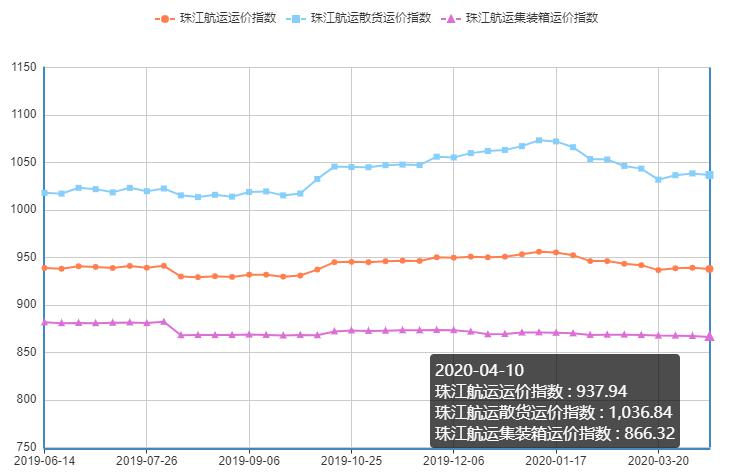

2020年4月10日,广州航运交易所发布的珠江航运综合运价指数有所回落,报收937.94点,较上期下跌1.28点。本期珠江航运集装箱运价指数报收866.32点,较上期下跌0.99点;珠江航运散货指数止涨转跌,报收1036.84点,较上期下跌1.68点。

虽然“新冠肺炎”疫情在中国得到基本控制,企业逐步恢复生产,但境外疫情的扩散对全球贸易和航运市场的影响还在扩大。疫情的扩散导致全球大量制造业企业停工,集装箱运输需求低迷,全球集装箱海运量减少,集运业迎来低潮,本期集指延续跌势。目前国内疫情发展进入放缓阶段,各地企业陆续复产复工,终端需求也逐步恢复,但煤炭、钢材、水泥等大宗散货需求释放不及预期。本期大藤峡船闸目前仍实行一日两趟上行、两趟下行的运行模式,贵港船闸本周排队的船舶较多,船舶通行受限,但市场货盘有限,船东议价空间不足,部分航线运价下跌,本期散指有所回落。本期集指、散指双双下跌,综指转升为跌。

图1 珠江航运运价指数

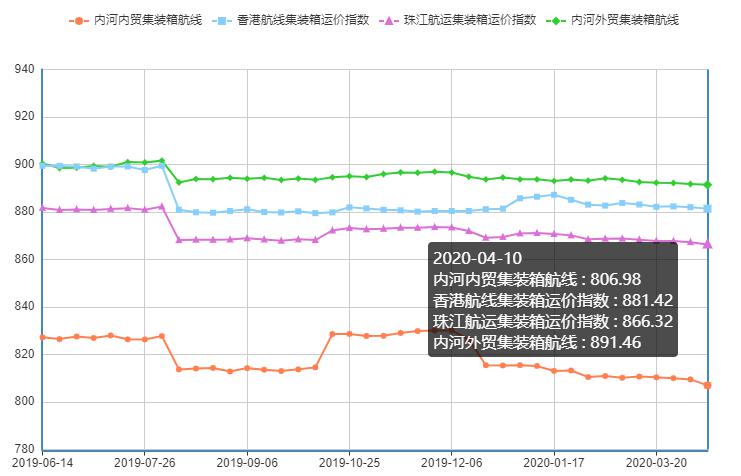

2020年4月10日,广州航运交易所发布的珠江航运集装箱运价指数866.32点,较上期下跌0.99点。集运市场依旧面临新冠肺炎疫情的挑战,原定于4月15日举办的第127届春季广交会延期至6月中下旬在网上举办,随着疫情在全球范围内的急剧扩散,欧美国家正处在爆发期,正常的经济活动受挫,大批订单被取消,外贸集装箱市场面临海运贸易需求低迷的冲击。本周,内河内贸航线运价指数环比下跌0.31%。南沙/黄埔/虎门-贵港、珠海-佛山环比分别下跌0.26%和3.87%;南沙/黄埔-佛山、南沙/黄埔/虎门-珠海、南沙/黄埔/虎门-梧州航线运价指数有所上涨,其中以南沙/黄埔-佛山航线上涨幅度最大,为0.26%。内河外贸航线运价指数继续下跌,环比跌幅为0.04%,贵港-南沙、黄埔-南沙两条航线运价指数分别下跌0.07%和0.34%,其它航线保持平稳。香港航线运价指数继续下跌,跌幅为0.07%。梧州-香港、贵港-香港航线运价指数继续小幅度上涨,涨幅为0.37%和0.04%;佛山-香港、江门-香港航线运价指数均下跌约0.27%,其他航线均保持平稳。

图2 珠江航运集装箱运价指数

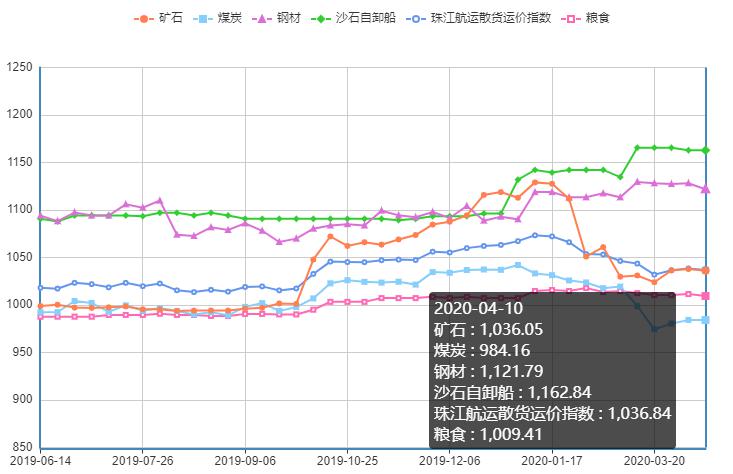

2020年4月10日,广州航运交易所发布的珠江航运散货运价指数报收1036.84点,较上期下跌1.68点。进入4月份,水电替代作用增强,煤炭目前临近传统淡季且煤价持续下跌,电厂库存充足采购消极,本周煤炭航线运价指数有所回落,下跌0.01%,基本与上期持平。珠海-贵港、南沙-江门、虎门-佛山、南沙-佛山、珠海-佛山航线运价指数均有不同程度的下跌,其中以虎门-佛山航线跌幅最大,下跌1.37%,虎门-清远、黄埔-贵港航线运价指数有所上涨,涨幅分别为0.97%和1.34%。据了解,目前全国水泥出货率近60%,去年同期接近80%,仍有差距,加之近期南方出现强降水天气,影响水泥出货,本周贵港-南沙水泥航线运价指数有所回落,环比下跌0.64%,影响矿石航线运价指数止升转跌,下跌0.18%。4月以来全国房屋建筑开工率不断增加,需求得到一定释放,但多数处于备货阶段,并未达到去年同期水平,本期钢材航线有所回落,整体下跌0.56%,黄埔-乐从、南沙-乐从航线运价指数分别下跌0.58%和0.82%,南沙-九江航线运价指数继续保持平稳。本周南沙-梧州粮食航线运价指数环比下跌1.03%,拖累粮食航线整体上下跌0.21%;本周沙石自卸船航线运价指数整体保持平稳。

图3 珠江航运散货运价指数

市场综述

煤炭市场方面。

截至4月10日,沿海六大电厂煤炭库存为1610.66万吨,日耗为55.31万吨,可用天数为29.12天,库存可用天数仍维持在30天左右,加之部分用户等待4月份长协价格,采购放缓,港口锚地船舶降至近几年来新低。同时,公路运费下调,在一定程度上也挤压了部分下水煤额度,贸易商出货意愿加剧。进入4月后,传统煤炭消费淡季叠加水电等能源的替代,煤炭供应将进一步走向宽松,预计煤炭现货价格仍将经历一轮下跌。国际疫情对国内出口方面的影响将会更加明显,而国内工业负荷恢复效率相对较低,用电增速相对有限,煤价将延续弱势运行。

表1 沿海六大电厂数据汇总

数据来源:煤炭江湖

表2 广州港煤炭库存

数据来源:广州华南煤炭交易中心

钢材市场方面。

三月以来,国内新冠肺炎疫情得到有效控制,各地复产复工节奏加快,随着终端需求的恢复,国内钢材价格呈止跌回升;进入月末,国内钢材市场持续15周的库存累积进入尾声,社会库存出现环比下降,给市场信心带来一定提振。然而,国际疫情仍在扩散,全球经济受到严重威胁,资本市场也处于动荡之中,国内钢材市场很难独善其身,近期钢材期货主动调整,就体现出一定的悲观预期。与此同时,在国内恢复正常的生产生活秩序后,钢厂复产速度也加快,部分区域短流程钢厂产量迅速提升,供给端压力较前期有所放大,这将进一步延缓钢材去库存进程。因此,在三月份“低位反弹”之后,四月份国内钢材价格难以呈现单边上行,价格波动的空间既取决于钢材库存去化的速度,也受制于国际、国内环境的变化。基于此,预计四月份国内钢材市场行情走势为“供需同步恢复,钢价区间震荡”,国内钢材价格将在3650-3900元/吨区间运行。

表3 主要钢材品种价格变化

数据来源:我的钢铁网

图4 华南建筑钢材价格指数

数据来源:钢铁王国

水泥市场方面。

全国水泥价格指数(CEMPI)报收146.84点,同比下跌1.26%,环比下跌0.1%。长江水泥价格指数(YRCPI)报收151.33点,同比下跌2.61%,环比下跌0.07%。全国熟料价格指数(CLKPI)报收143.56点,同比上下跌0.71%,环比持平。据中国水泥网行情数据中心消息,近段时间青海、宁夏、贵州、云南、内蒙古、河南等地区以及沿江熟料价格纷纷出现不同幅度上调,其中河南受前期价格大幅下跌,近期需求回暖,加之错峰停窑等因素影响,水泥价格上涨幅度较大,截止到4月初,累计涨幅达到100元/吨左右。总体来看,当前的水泥价格上调主要还是体现在区域性的试探性上涨,由于需求还在恢复过程中,全国性的水泥行情回暖还需时日。不过,鉴于一季度疫情对水泥需求的“强行”抑制,下半年工程施工进度有望加快,水泥需求有望迎来集中爆发。

图5 全国以及珠江-西江水泥价格指数走势

数据来源:水泥研究院

沙石方面。

近日,自然资源部、生态环境部、交通运输部和中国海警局联合发布《关于开展“碧海2020”海洋生态环境保护专项执法行动的通知》(海警〔2020〕4号),决定自4月1日至11月30日开展“碧海2020”海洋生态环境保护专项执法行动。主要任务包括:海砂开采运输综合整治。对海砂开采运输环节实施监督管理,主要对海砂资源富集区、经批准的海砂开采区、采运砂船舶等实施执法检查,重点查处未经批准开采海砂、超批准范围开采海砂、开采海砂造成海洋生态环境破坏以及非法从事海上运输海砂等违法行为。

广州航运交易所

2020年4月10日

粤公网安备 44010402001471号

联系地址:广州市沿江中路263号 邮编:510110

粤公网安备 44010402001471号

联系地址:广州市沿江中路263号 邮编:510110